Informe de Precios Ganaderos del 15/06: «La actividad de la ganadería argentina está en un proceso de cambio»

La consecuencia en todo proceso de cambio es que los actores de la cadena van tomando diferentes decisiones en base a expectativas, para poder entender mejor cómo se conforman esas expectativas pondremos en valor algunos de los fundamentos principales.

Carne Vacuna en el Mundo

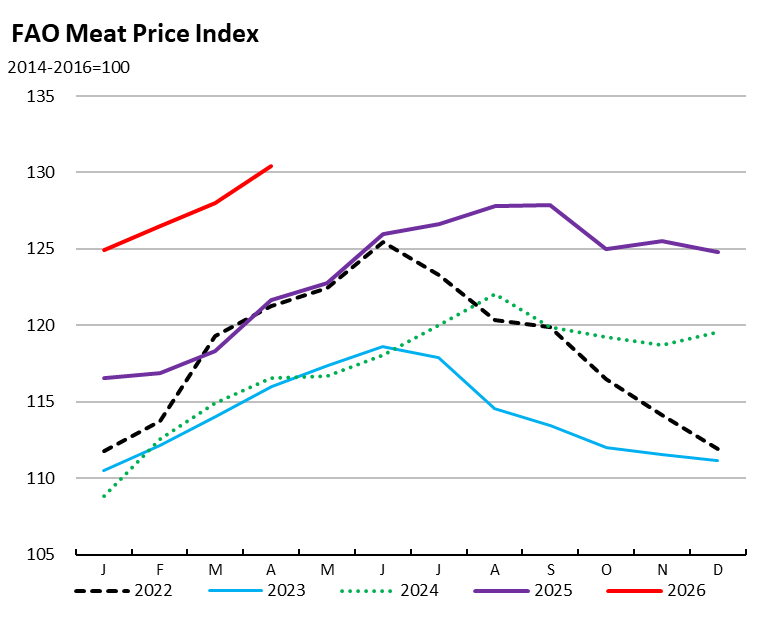

El índice que publica la FAO respecto a los precios indicativos nos muestra que a nivel global los precios de la carne vacuna son récord nuevamente.

La demanda sobre el producto sigue muy activa y creciendo, los stocks globales de animales siguen decreciendo, el ciclo biológico demanda tiempo para tener aumentos significativos en la producción de carne vacuna.

Por otra parte, la capacidad instalada de la industria, la capacidad de frio, son inversiones que demandan gran cantidad de capital, no se dan rápidamente y no responden a señales del mercado, responden a señales estructurales, por ello, ante menos animales que llegan a la faena a nivel mundial, las inversiones de la industria son moderadas.

Esta gráfica es muy precisa y nos indica varias cosas:

a)- El consumidor está dispuesto a pagar más.

b)- Estamos ante un cambio de los hábitos de consumo, si miramos la comparativa contra la carne porcina y la carne aviar, hubo momentos donde la carne vacuna en Australia y Brasil tenía precios similares a la carne porcina, eso se ha dejado atrás hace 20 años.

c)- La agenda ambientalista que proponía el cambio en hábitos de consumo proponiendo la alimentación vegetal como alternativa tuvo su apogeo hasta 2010, luego el continente asiatico decide aumentar su consumo de proteínas animales de manera decisiva para el actual escenario.

d) La geopolítica actual con la guerra de aranceles y salvaguardas (China y Unión Europea) ha acelerado el proceso de suba de precios.

Como resumen, el mercado internacional está firme y la posibilidad de que haya un incremento de oferta en corto plazo es muy poco probable por el ciclo biológico de la ganadería bovina y las actuales reglas de juego de la geopolítica.

Mercado Local - Importaciones

El mercado local tiene el lastre de muchos años de narrativas en contra de la Carne Vacuna Argentina propuesta por los gobiernos y sus políticas públicas.

Esto entre los Argentinos se denomina “Batalla Cultural”, durante mucho tiempo se ha inculcado que la Carne Vacuna es un bien cultural, un bien de primera necesidad, volúmenes de equilibrio, entre otras campañas para poder intervenir en el mercado y lograr la empatía social.

Esta narrativa ha llevado hoy a que todos los actores de la cadena pongan en tela de juicio el efecto directo de estas políticas que hoy hace que el consumidor tenga acceso limitado al producto en base a su salario, analizaremos en detalle este punto.

Cuales fueron las consecuencias de estas políticas:

a)- La producción de carne vacuna se mantuvo en el mismo nivel durante 50 años.

b)- La población Argentina en esos 50 años se ha duplicado.

Como conclusión cada Argentino tiene como oferta potencial la mitad de lo que tenían sus abuelos.

En este escenario y con un pueblo argentino que prefiere la carne vacuna argentina, la presión sobre los precios ha liberado al mercado respecto al pasado.

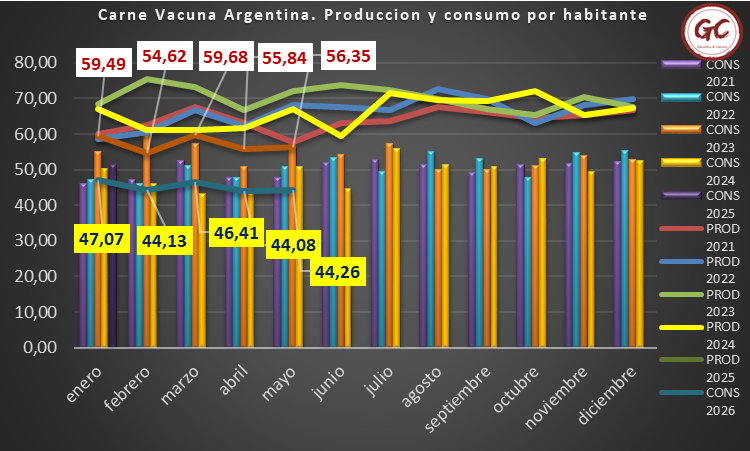

La Argentina en el pasado producía unos 75 kilos por habitante, eso permitió dedicar 60 kilos al consumo interno y los saldos exportables eran cerca de 15 kilos por habitante.

En 2026 la Argentina está produciendo unos 55 kilos por habitante y no alcanza el volumen de exportación del pasado, así, el consumidor quiere mantener un consumo de 45 kilos y el saldo exportable se reduce a 10 kilos por habitante.

Esto deja traslucir que el mercado argentino tendría una capacidad de consumir unos 15 kilos más por habitante, y esta es la oportunidad para aumentar la producción, si los productores la toman rápidamente, o la misma puede ser cubierta por la importación.

Con el actual escenario, desde @GanadosCarnes pensamos que es muy probable que el escenario que vendrá es que las importaciones ocuparán un 50 % del faltante de oferta teórico que hoy tiene el mercado.

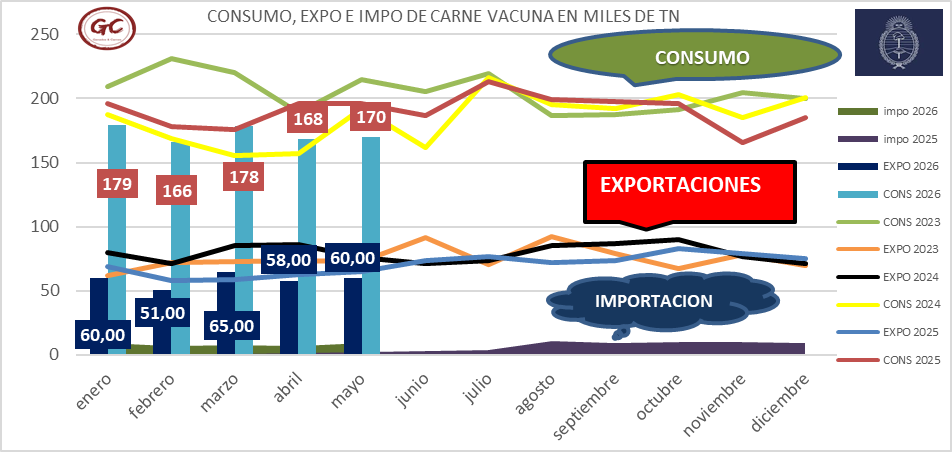

El tamaño del mercado de importaciones de carne vacuna es de unas 300 mil toneladas anuales, en 2025 se importaron 62 mil toneladas y si hacemos una tendencia para 2026 estaremos cerca de las 95 mil toneladas.

Porque se genera este espacio en el mercado de carne vacuna en Argentina.

La Exportación está en un mínimo y el precio internacional a la suba.

El consumidor tiene capacidad en su salario de poder consumir más y la demanda es inelástica por el producto emblema de la Argentina.

Coyunturalmente el consumidor consume un sustituto como la carne porcina, muchos de esos consumidores volverían a carne vacuna si hubiera oferta de la misma a precios más bajos que los actuales

Agradecemos al informe ganadero por propiciar esta información del valor del ganado en pie.

Y agradecemos a Valor Carne por seguir semanalmente la evolución de los precios de la carne y su valor en la industria.

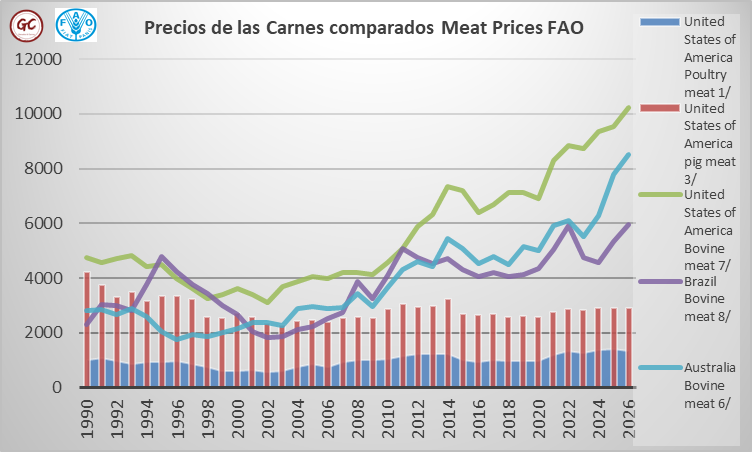

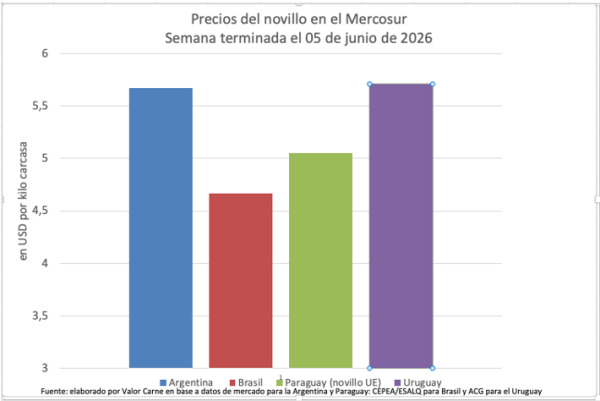

Una diferencia de precio entre Argentina y Brasil de un 20 %, en un contexto dónde Brasil tiene límites para enviar carne a China (Salvaguarda Económica), la amenaza de no poder ingresar a la Unión Europea (Salvaguarda Sanitaria) y una dificultad futura probable a fin de año para poder cumplir con el pedido de libre de deforestación a la Unión Europea (Salvaguarda Ambiental), nos llevan a pensar que las importaciones de carne vacuna brasileña serán parte del negocio de corto plazo.

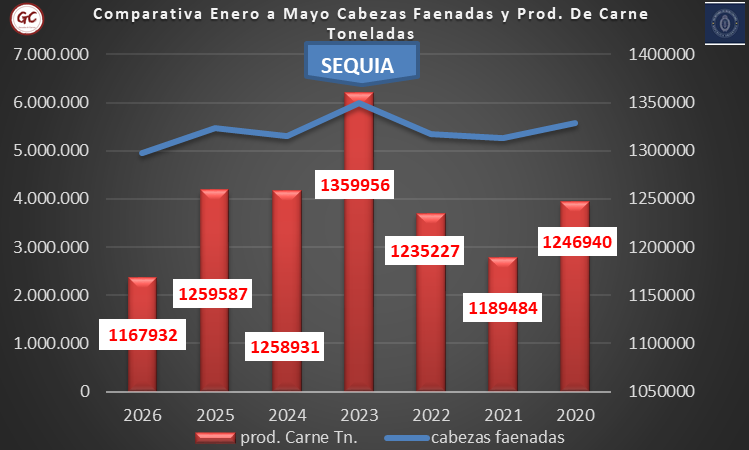

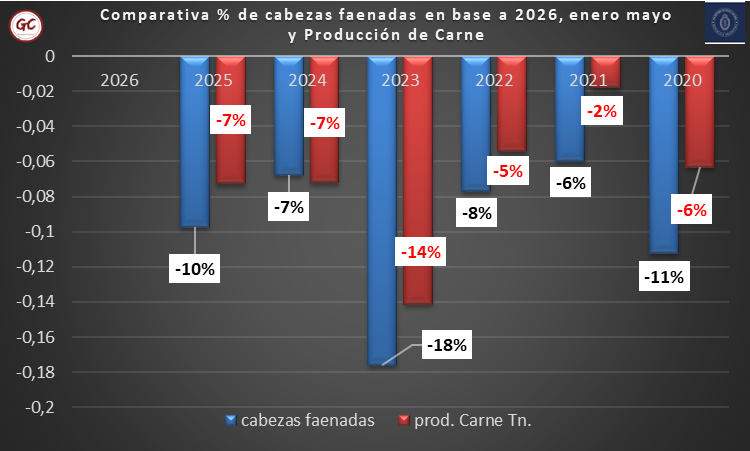

Cuando analizamos la Faena de cabezas en la Argentina encontramos el siguiente escenario, tomando los primeros 5 meses del año.

La cantidad de cabezas faenadas y la cantidad de carne producida en los primeros 5 meses del año en 2026 es la menor desde el año 2020.

Comprando en términos porcentuales en base a la información 2026, vemos que tenemos caída en la cantidad de cabezas faenadas entre un 6 % y un 18 % que fue la máxima cantidad de cabezas faenadas durante la sequía 2023.

En cuanto a la producción de carne vacuna, la misma se parece a la producción de los primeros 5 meses del año 2021, pero en el resto de los años de análisis se encuentra entre un 5 y un 7 % por debajo de los años anteriores.

Con foco en 2025, la cantidad de cabezas faenadas se ha reducido un 10 % y la producción de carne un 7 %.

Este contexto afirma que la oferta de carne vacuna a partir de la producción argentina está por debajo de la oferta que han tenido los argentinos tanto para el negocio exportador como para el negocio de consumo interno.

Si seguiste mi análisis hasta ahora, si sos actor de la cadena de ganados y carnes, sobre todo si sos productor te estarás preguntando, ¿Porque Bajó el Precio del Ganado para Faena? si el contexto es de escasez.

Precios

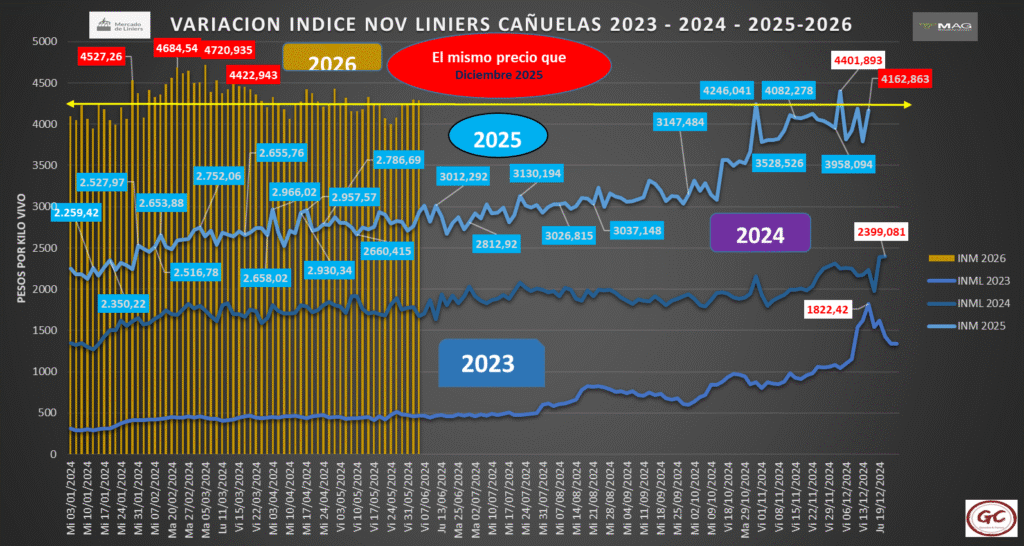

La variación de precios semanales en el mercado concentrador de hacienda nos muestra el siguiente escenario:

El índice de novillo muestra que ha habido una retracción de los precios, colocándose en niveles que tenía a fin de 2025.

Novillos

La oferta estacional de novillos a pasto, en Argentina cuando llega el frio (heladas), las pasturas, pastizales y cultivos estivales cesan su crecimiento, muchos ganaderos llevan sus animales hasta el momento donde llega el frío, el campo se achica en términos de disponibilidad de alimento para el ganado y deben salir a ofrecer su ganado de manera acelerada.

La oferta en el mercado concentrador es levemente inferior a la oferta habitual, las curvas de precios se parecen a las habituales, un pico de precio en febrero/marzo, luego una baja por la sobre oferta de ganado terminado a pasto, para luego en el segundo semestre donde la necesidad de abastecimiento cambia a nivel local y a nivel global, invierno argentino es verano en el hemisferio norte, los precios no muestran nada diferente al comportamiento en otros momentos, es decir la euforia exportadora para la categoría novillos y la demanda global a precios extraordinarios no está siendo reflejada por los precios que recibe el productor.

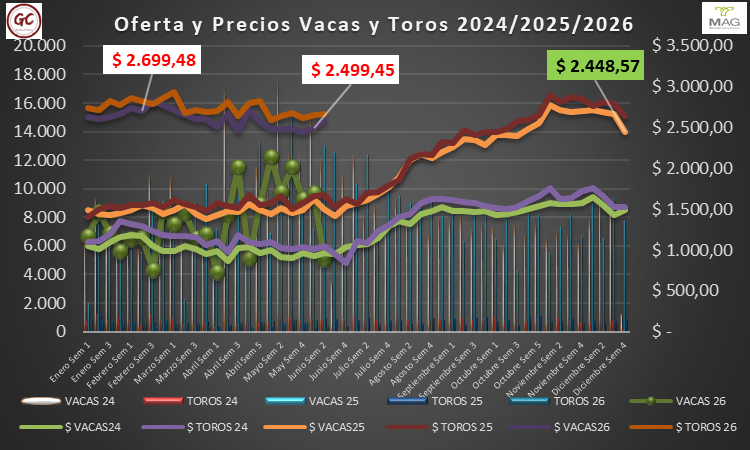

Vacas y Toros

Como vemos la oferta de Vacas y Toros se comporta de manera estacional muy marcada, consecuencia eso se refleja en los precios.

El mismo efecto que el novillo, mientras el ganadero tiene pasto intenta retener, pero sabe que la categoría vacas que han fallado en lograr concebir en el servicio le quitan pasto para sus vacas preñadas, por lo tanto la salida es siempre acelerada.

Entonces, tenemos muy buena oferta de vacas y pareciera que esto es lo que quita interés a la industria exportadora para comprar más novillos, o sea, parece que para el actual nivel de negocios que tiene la industria exportadora la oferta de animales resulta suficiente.

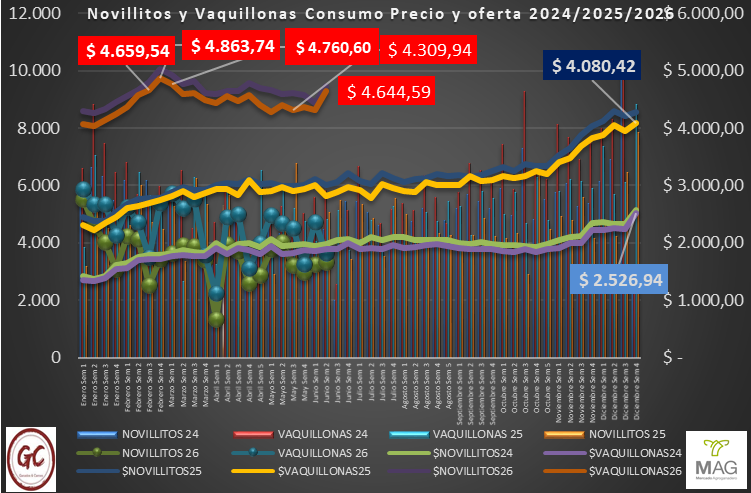

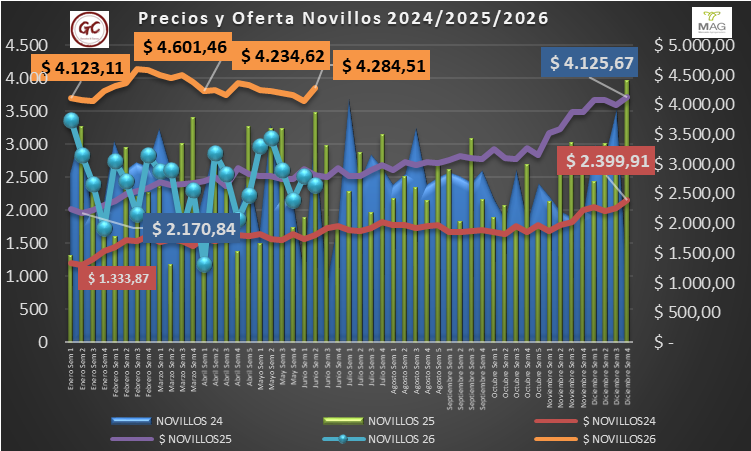

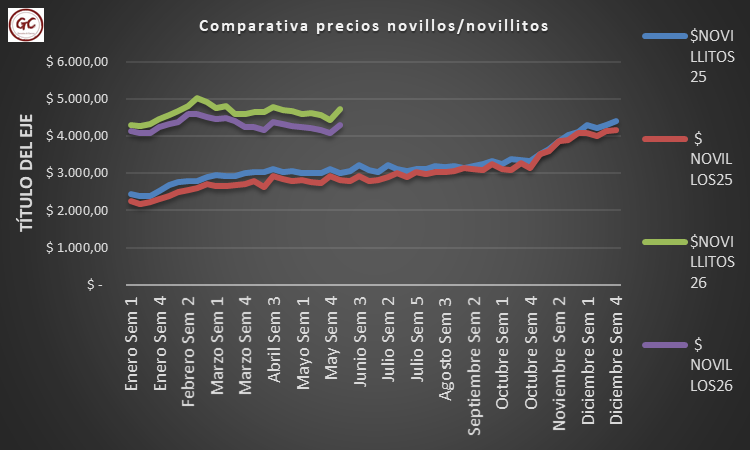

Novillitos y Vaquillonas (Consumo Interno)

La oferta de ambas categorías es menor, aunque se nota una baja muy marcada en Novillitos, con la decisión de aumentar el peso de los animales, el Novillito pasa a Novillo.

Esto no sucede tanto en vaquillonas, la caída de precios entre una vaquillonas liviana y una vaquillona pesada es de casi $ 600 por kilo vivo, muchos prefieren no pasar ese límite y sufrir un descuento de precios, más allá que el margen del kilo ganado en engorde lo permita.

Los precios se comportan de manera similar a años anteriores, una baja de precios después de marzo, los productores de estos animales son más bien de flujo industrial, no tan dependiente del pasto, por lo que tienen a mirar el ciclo y la evolución en términos de flujo.

No obstante esto, como el capital hacienda para mantener la actividad se ha incrementado porque se ha incrementado el valor medio de cada cabeza, también es un análisis que se hace, poner más kilos a cada cabeza exige menos capital hacienda y puedo tener más capital para alimentación.

Esta categoría es la que abastece al consumo interno de manera exclusiva, para ello lo que es necesario prestar atención es si hay o no diferencial entre la categoría de exportación y la categoría de consumo interno en los precios que recibe el productor porque esto genera un cambio en las decisiones productivas.

El escenario que teníamos a fin del año 2025 hoy se va desdibujando, esta necesidad de la industria exportadora que estaba obligada a pagar más para hacerse de los novillos en el segundo semestre igualó los precios del ganado de consumo interno y del ganado de exportación.

Esto, al igual que el año pasado durante el primer semestre no se ve, ampliando el precio por escasez de ganado liviano para consumo, pero es muy probable que esta brecha se vuelva a disminuir luego del mes de Julio, donde el ganado pesado tendrá un precio similar al ganado pesado, veremos si esto sucede nuevamente.

Estos números hacen que el productor que está decidido a poner más kilos a cada animal, decida hacerlo de forma moderada, subiendo el peso habitual de salida de su establecimiento entre 30 y 40 kilos que lo habitualmente hacía, porque la señal de mercado externo no es tan fuerte para arriesgarse a hacer un proceso de terminación a mayor peso.

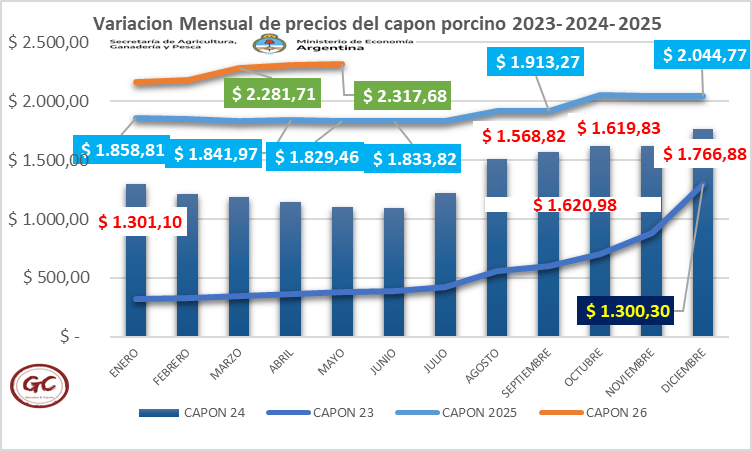

Carne Porcina

La carne porcina se ha convertido en un sustituto importante ante la falta de provisión de carne vacuna, pero mérito de la cadena porcina de tener un producto de gran calidad pero sobre todo calidad estable.

El precio del capón tiene incrementos leves que van acompañando muy por detrás el aumento de los costos que ha provocado la guerra en medio oriente, pero va teniendo una recomposición de precios.

El consumo se ha incrementado según los analistas 1.5 kilos por habitante y muchos vaticinan que terminaremos el año con 21 kilos de carne porcina por habitante en el 2026.

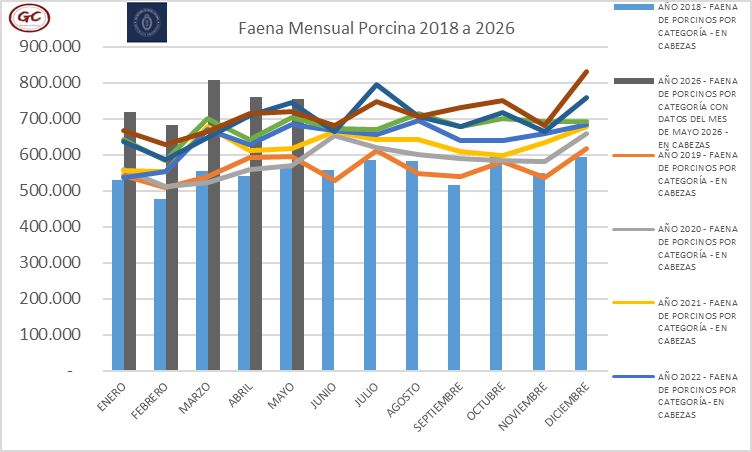

Es notable cómo la faena porcina en cabezas sigue aumentando en la argentina, todo esto en un contexto donde la importación de carne porcina se mantiene firme entorno al 30 % de la oferta mensual.

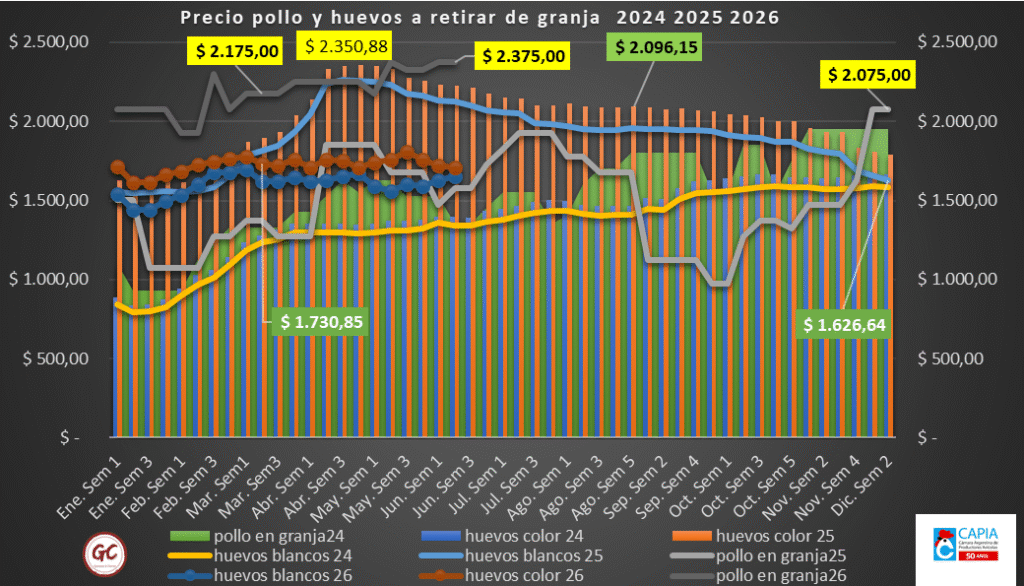

Sector Aviar

El Sector aviar tiene muchos vaivenes, los mismos se deben a que esta cadena tiene fluctuaciones fuertes entre la oferta y lo que los actores tradicionales del mercado están viviendo.

La industria está pasando un mal momento, la amenaza que representa el ingreso de carne desde Brasil pone en tensión y los industriales junto a los productores que no habían ajustado sus procesos no pueden soportar la presión, esto hace que haya abundancia de oferta por momentos y baja de la misma en otros.

Así como el precio del pollo a salida de granja tiene subas y bajas, el precio de los huevos se ha ubicado en un valor muy por debajo de lo que cotizaba en 2025.

Esto explica que sea abundante su consumo en la Argentina, siendo el primer consumidor de huevos del planeta.

Pero lo más relevante es que esta industria se ha adaptado a las nuevas reglas de juego, porque también será uno de los sectores que más volumen de exportaciones tendrá en muchos años.

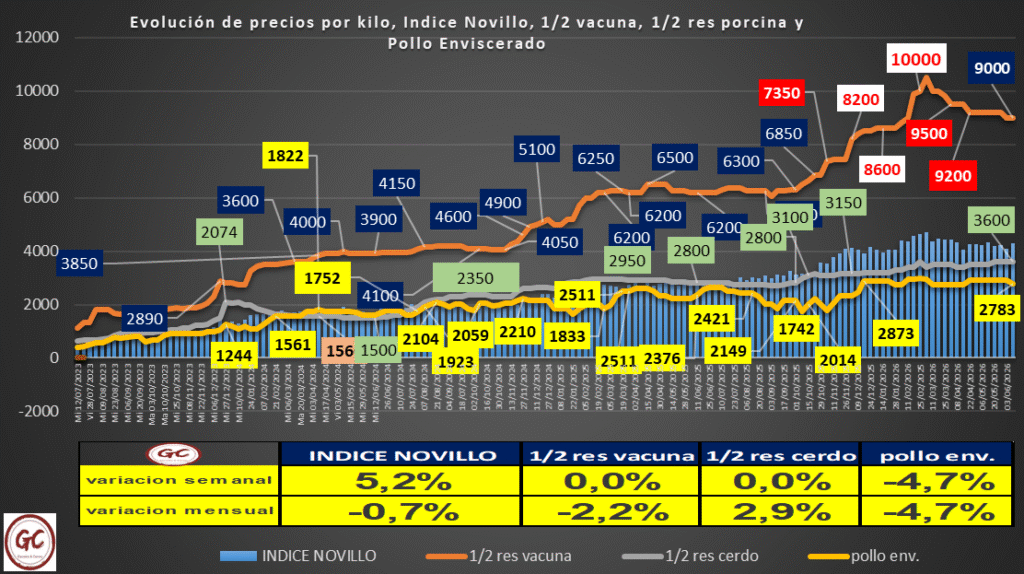

Comparando lo que recibe el consumidor argentino

Los precios de la media res vacuna tiene deflación de precio, con una caída desde hace 5 semanas, en tanto que la media res porcina y el pollo mantienen sus precios a nivel general en el mismo periodo.

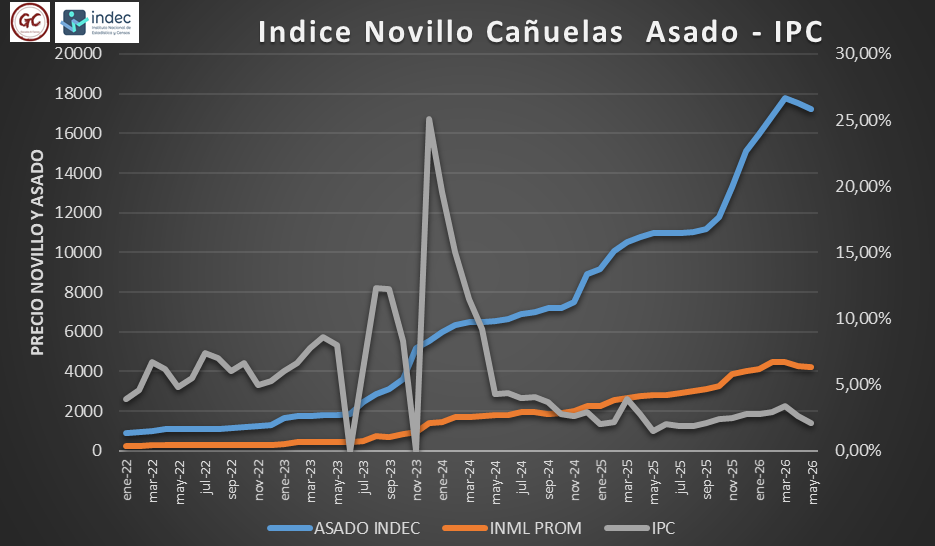

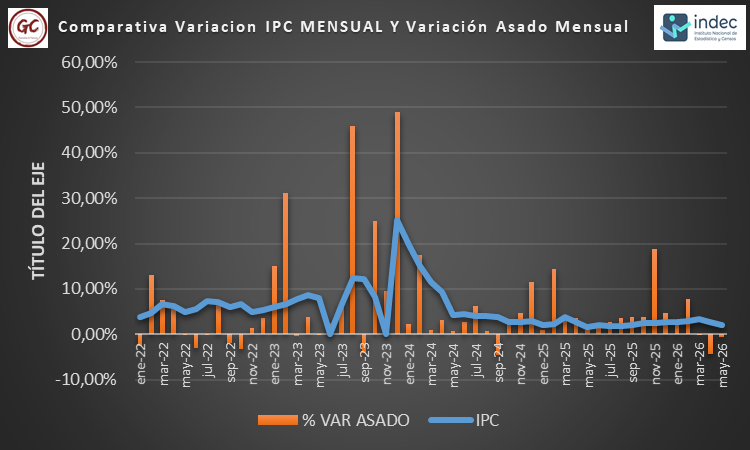

Desmitificando el impacto de la carne vacuna en el IPC (INDICE DE PRECIOS AL CONSUMIDOR)

Durante mucho tiempo los productores recibieron como verdadera señal que el nivel de salarios influenciaba el nivel de precios de su hacienda.

Este escenario ha cambiado.

Como vemos la economía ha variado en la Argentina haciendo que el índice de precios al consumidor tenga muy poca correlación en la actualidad con el Índice de Precios al Consumidor.

La gráfica también muestra que el consumidor ha tenido aumentos de precios muy por encima de lo que se podría explicar por el precio del ganado en pie.

La curva de aumento de precios del asado al consumidor es mayor que la curva de de aumentos de precios en el ganado en pie, solo podemos rescatar que en estos momentos que el ganado en pie tiene una baja de precios el asado comenzó a mostrar una baja de precios también, pero resistió en los mostradores al menos 2 semanas más.

Comparando el incremento mensual del IPC con el incremento mensual del precio del asado al consumidor, se afirma que hoy el impacto de la carne vacuna sobre el índice precios se ha diluido, aunque cuando baja el índice tiende a bajar, cuando sube el índice no tiende a subir.

Con los datos de los próximos meses veremos si estamos ante un cambio de paradigma en la Argentina, en la previa parece que SÍ.

Les he mostrado de manera exhaustiva mucha información para intentar llegar con Ustedes a múltiples conclusiones que les voy a compartir desde mi mirada.

🐂 El mercado internacional está firme, pero congestionado con SALVAGUARDAS de diferentes tipos, la razón una suba de precios al consumidor en China, Europa o USA es poco tolerable para los Gobiernos y para sus ciudadanos, por lo tanto, serán moneda corriente tener este tipo de intervenciones.

🐂 Conclusión del mercado internacional, habrá buenos negocios para hacer, pero las reglas de juego no serán transparentes, hay que adaptarse para poder jugar y ser flexibles, esto la industria exportadora argentina NO ESTÁ PREPARADA.

🐂 El mercado interno argentino está mutando, no pasa sólo con las carnes o los alimentos, con un salario que no se actualiza en base a las expectativas o en base a la evolución de la inflación, el consumidor argentino administra mejor sus ingresos, pero además puede chequear precios desde su celular antes de decidir qué comprar y a dónde hacerlo.

🐂 Conclusión del mercado interno, vamos a ir viendo un cambio, la importaciones serán parte del mismo, producir animales con destino a este único mercado tendrá sinsabores en el mediano plazo, los sistemas deben ir al animal doble propósito capaz de integrarse en uno u otro mercado.

🐂 La industria sigue pensando en producir volúmenes exportables, la demanda piensa en comprar experiencias, si la industria argentina exportadora no revisa su política de compra con el productor, sus políticas de ventas con los clientes, pronto será superada por Brasil, esto impactará en los precios que pueden ofrecer al productor.

Esto último que acabo de describir es lo que está pasando, una industria frigorífica que decididamente no quiere pagar por calidad, un productor argentino que sólo aumenta el peso medio res, sin mirar la calidad de producto que ofrece al mercado.

Es cierto que el negocio de la vaca hoy es mejor, porque gran parte va USA y otra parte a China, por eso el novillo que debe integrar con Europa es menos requerido.

Europa tiene dilaciones en asignar los cupos de importación dentro del acuerdo Unión Europea Mercosur, esto demora la decisión de compra de los importadores que no saben qué arancel debería pagar en este nuevo contexto.

Israel mantiene un conflicto bélico y esto hace que los volúmenes se procesen en pulsos, no permitiendo tener lo que la industria frigorífica argentina pretende, tener una previsibilidad de flujo, esto en 2026 no se dará.

En todo este contexto lo único que está claro es que los granos son muy baratos y que conviene darlos de comer, ya que el costo logístico aumentó. Hoy, 1 de cada 3 kilos producidos son el costo para enviar los granos forrajeros a puerto, por lo tanto, si tienes granos asóciate con alguien que tenga vacas, cerdos o pollos, pero si tenes granos y vacas no hay dudas lo que tenes que hacer.

#NoLaVen, muchos integrantes de la cadena de Ganados y Carnes #NoLaVen, siguen aferrados a las señales del pasado y desconfían de la estabilidad política en la Argentina como argumento para hacer lo mismo que en el pasado, cuando decidan cambiar el paso, los músicos se habrán ido en el tren, y ya no podrán escuchar la música.

Ing. Andres Costamagna- GyC