Infome CICCRA: » la tendencia es clara y esto despierta el interés de nuevos actores»

La faena en Octubre corrigió el desvió que había provocado la fuerte devaluación del dólar que hizo que durante la primer quincena de Septiembre de 2018 se resintieran los envíos hasta no saber el nuevo nivel de precios.

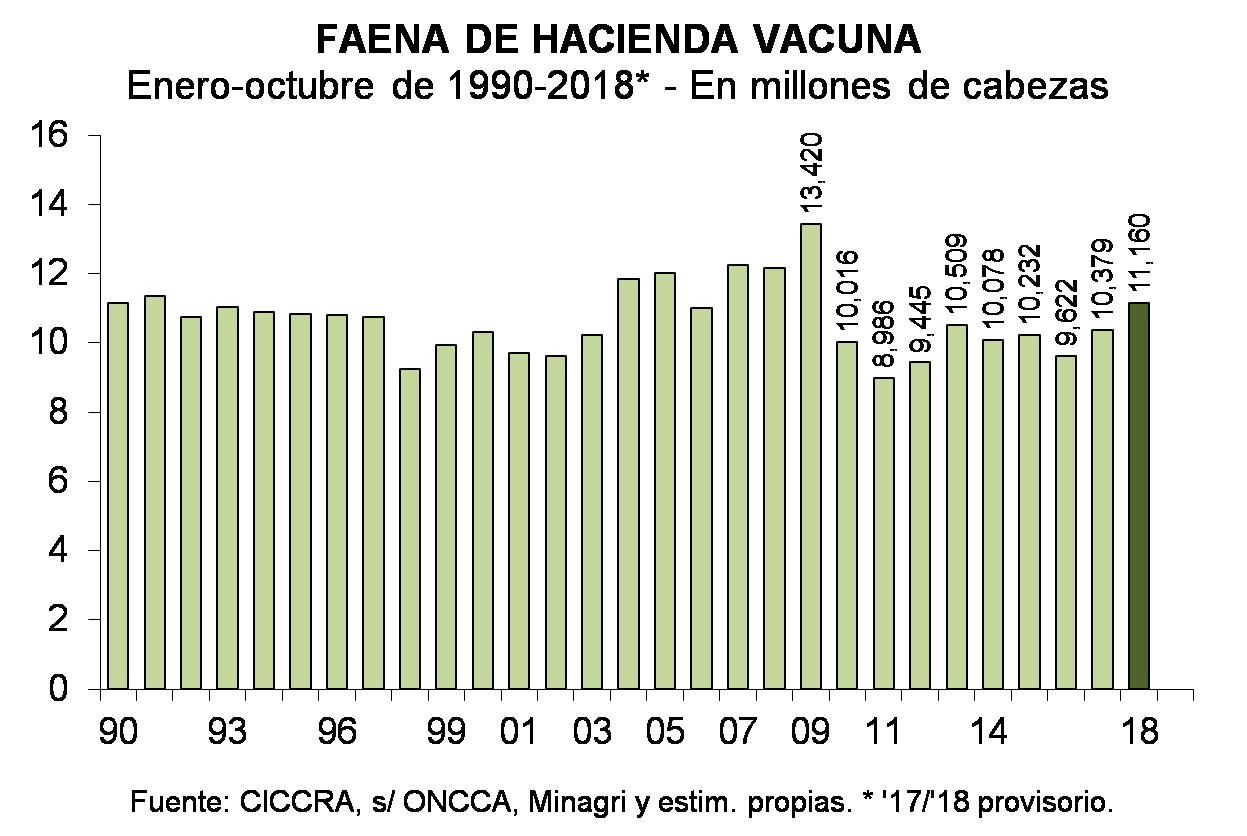

Con este ajuste la faena creció 7,6 % respecto a 2017, alcanzando 11.16 millones de cabezas, dando certeza a los pronósticos que indicaban que la faena 2018 sería record pudiendo llegar a superar las 13.2 millones de cabezas.

La Faena de hembras para los primeros 10 meses del año se ubicó en 45.1 %, creciendo un 2.6 % en comparación con la faena de hembras del 2017, este indicar nos muestra un nivel de equilibrio que tienden hacia una liquidación moderada del stock.

La producción de carne de los primeros 10 meses del año se ubicó en 2.549 millones de toneladas r/c/hueso, un crecimiento interanual del 8,9 %, con un cambio en la tendencia del consumo interno que hoy representa el 83 % del negocio, en 2017 era el 89%.

La exportación de carne muestra que es un negocio en aumento, las comparaciones indican que estamos superando el 71 % del volumen del año pasado, seguramente terminaremos por encima de 510 mil toneladas eq r/c/h.

Dice el informe respecto a los precios:

En los últimos seis meses (octubre ’18 vs. abril ’18, mes en que se inició la corrida cambiaria), el precio de la carne aviar acumuló una suba de 40,2%, el de la carne vacuna un alza de 25,9% y el de la carne porcina un aumento de 25,4%. Obsérvese que en este semestre las carnes porcina y vacuna pasaron a disminuir en comparación con el nivel general del Índice de Precios al Consumidor (IPC) del GBA, que acumuló un alza de 27,4% (producto de ajustes en precios de combustibles y otras mercaderías transables internacionalmente, así como también de precios regulados (transporte, energía y gas)). A la inversa, todas las carnes se encarecieron de manera significativa frente al promedio de los salarios del sector privado formal, que aumentó apenas 14,9% en los últimos seis meses.

El Grafico nos muestra que este año tendremos faena Record.

La faena de hembras claramente revela que no estamos en años de retención, aunque tampoco estamos en una gran liquidación.

El productor está guardando terneras que no tienen un valor ofrecido que el productor considere adecuado, vende vacas que han fallado o que son improductivas que le permite un ingreso 2.5 veces mayor al de la ternera.

Con las relaciones actuales de precios en la hacienda veremos cambios en las composiciones de los stocks, pero los ganaderos tienen esperanzas que ha futuro haya mejoras sustanciales del precio y la rentabilidad, por ello no disminuirán la cantidad de hembras de sus rodeos en forma sustancial.

Un equilibrio entre hembras adultas y hembras jóvenes será el resultado de los ofrecimientos que hace hoy el mercado, que castiga con bajos precios a terneras tanto de invernada como gordas para faena.

En cuanto al nivel de producción, el mes se parece al mes de Agosto que había sido record, con lo que los dos meses que nos restan para finalizar el año serán con crecimientos fuertes.

Argentina tiene una gran oportunidad por delante, la Industria Frigorífica comienza a hacer inversiones para mejorar sus gestiones internas y de procesos.

Se necesita que se habiliten rápidamente nuevas plantas frigoríficas para poder vender al mundo, hay muchos actores de fuera del sector de ganadosycarnes interesados en incorporarse y ser parte del negocio.

Ing. Andres Costamagna G&C