Informe de precios ganaderos al 11-11: «estables en la previa a las elecciones presidenciales argentinas»

Informe de precios al 11 de Noviembre del 2023

Durante las primeras operaciones de noviembre el precio en el mercado concentrador de cañuelas tiende a estabilizarse, con semanas de pérdidas y semanas de recuperación pareciera que tenemos un nuevo escalón de precios que está siendo avalado por el consumidor argentino.

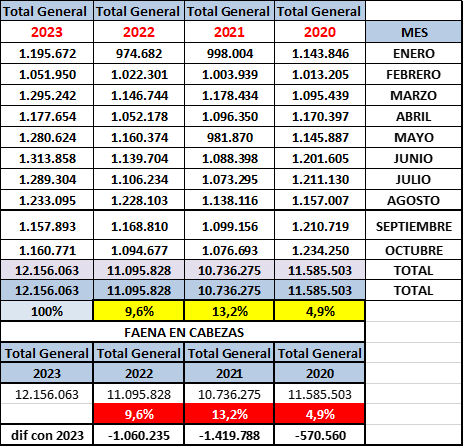

Faena Enero Octubre

Publicados los datos provisorios de faena por la Secretaría de Agricultura, Ganadería y Pesca de la Argentina les mostramos el cuadro comparativo 2020 a 2023 y en base a esto haremos algunas consideraciones.

Para situarnos en el marco de situación actual e histórico, recordamos a nuestros seguidores que 2020 fue un año de liquidación moderada de stock en Argentina, 2021 y parte de 2022 fue un año de recomposición de los stocks, en tanto que decididamente el 2023 la sequía llevó a los productores que estaban con la intención de retener a tener que liquidar por falta de producción de sus pastizales y pasturas.

Como vemos, hasta el mes de Agosto el año 2023 ha sido el año récord de faena de los últimos 4 años comparados, tendencia que comenzó a cambiar con la llegada de las primeras lluvias, que por no ser lluvias que cubrieron la totalidad del territorio argentino, llevaron a toma de decisiones de muchos ganaderos a llevar sus haciendas hacia los engordes a corral y continuar liquidando.

Lo que nos muestran los meses de Septiembre y Octubre es que el efecto sequía finalizó y que la faena sigue siendo alta para años de retención, pero por debajo de un año de liquidación.

La tendencia nos muestra que la faena en cabezas es un 9, 6 % superior al año 2022 (+1.060.000 cabezas), pero sólo un 4.9 % superior al año 2020, año de liquidación (+ .570000 cabezas).

Es muy probable que esta leve desaceleración de la oferta continúe, aunque comparada con el año 2022 la oferta seguirá siendo superior.

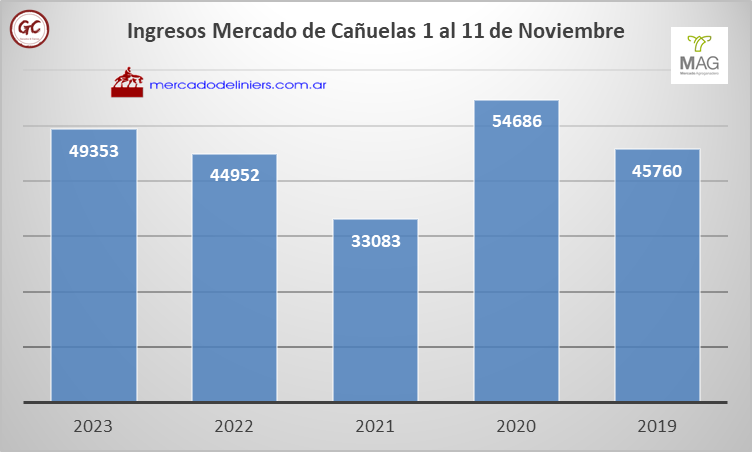

Mercado de Cañuelas

La oferta semanal fue récord, una entrada por encima de las 32000 cabezas la debemos buscar en mes de Abril de 2023, donde el efecto era la sequía claramente, en este caso el efecto es Panico Electoral, todos quieren vender y cobrar antes de las elecciones presidenciales.

Comparando el ingreso a los mercados concentradores vemos que a pesar de la corrida electoral de ventas anticipadas, Noviembre de 2023 ingresaron menos cabezas que para la misma fecha de Noviembre 2020 (año de liquidación), esperando que luego de las elecciones haya una oferta restringida esperando los anuncios económicos, pareciera que la tendencia de reducción de desaceleración de la faena continuará.

Vacas

,La categoría vacas ha aumentado sus ofrecimientos, todo por efecto electoral, cancelar cuentas antes de las elecciones o posicionarse en moneda dura, cualquiera sea el motivo en las últimas 3 semanas ha crecido la oferta de vacas.

El precio de esta categoría logra mantenerse, a pesar que los precios de China están por debajo de los del año pasado son los precios históricos y esto sostiene el precio.

Si hacemos un análisis pormenorizado de la oferta semanal, vemos que el efecto sequía finalizó en Julio, Agosto, Septiembre y Octubre la oferta se redujo de manera constante, pero Noviembre aumenta por la coyuntura política.

El cuadro de faena mes a mes por categoría y dentición nos muestra que la faena de vacas caen desde el mes de Julio, mostrando que el ajuste de carga acelerado finalizó, y la faena de Octubre se parece a la faena de enero/febrero en cantidad de cabezas.

Ganado de consumo- Vaquillonas y Novillitos

Las categorías de consumo son las que tienen mayores oscilaciones en sus precios, la razón es que depende pura y exclusivamente de la capacidad de pago del salario argentino, el mismo ha perdido ante la inflación limitando el acceso de los argentinos al producto carne vacuna.

El consumidor argentino ha tenido dos etapas en 2023, hasta el mes de Julio pensaba que estaba en la Isla de la Fantasía y pasado Julio se ha dado cuenta que estaba en la Isla del Náufrago, aceleración de la inflación y devaluación del peso son los síntomas que a pesar que la oferta es abundante la capacidad de consumo no, por ello los precios han tenido subas y bajas de manera intermitente.

En las últimas semanas vemos que a pesar de un fuerte aumento de la oferta de hembras jóvenes a la faena, el precio parece sostenerse, poniendo un nuevo nivel de precio, esperando agachado para ver cómo resulta la elección presidencial.

El comportamiento de animales de 2 dientes a la faena en comparación con los de 4 dientes es totalmente diferente.

La faena de hembras 4 Dientes, hembras recreadas y que son refugo de un planteo de cría se han mantenido prácticamente constante, El macho recriado y terminado a corral de 4 dientes ha tenido los clásicos ofrecimientos estacionales, éstos son producidos en su mayoría por establecimientos de ciclo completo.

Pero cuando analizamos los animales provenientes de los engordes a corral casi exclusivamente, vemos que el comportamiento del macho 2 dientes es a reducir la cantidad de cabezas faenadas mensuales, en tanto la hembra ha aumentado en el último mes.

El productor de cría ha tomado diferentes decisiones y la relación de precio ternero/ternera ha variado durante el año, en los últimos 90/120 días a corral solo ha podido reponer en base a hembras que resultan más baratas aunque menos eficientes en el engorde.

El macho, cuando mejoran las condiciones climáticas (lluvias) y de las pasturas se incorpora al negocio de recría y sale del esquema anual, en tanto la hembra que el criador no pudo dejar para madre terminó en un engorde a corral y hoy integra la oferta de manera determinante.

Novillos

Esta es la categoría más intervenida por el Gobierno Argentino, el Gran Buenos Aires prefiere consumo de animales entre 4 dientes y 6 dientes, la oferta en cadenas de supermercados proviene de manera mayoritaria de esta categoría, los acuerdos entre los retailers y el gobierna para mantener precios explican porque la presión sobre esta categoría y su potencial exportador.

Las intervenciones de diferente tipo, la falta de tipo de cambio competitivo, 7 cortes prohibidos de exportar y la presión para tener un índice de precios al consumidor que no se acelere son los motivos de la suba y baja de precios.

La oferta semanal en el mercado concentrador sigue un patrón, la primer semana del mes sube y las otras 3 semana baja, señal que todos apuntan a los precios cuando los argentinos y argentinas reciben sus salarios o ayudas del gobierno, buscando lograr mejores precios que luego de día 10 de cada mes, sobra mes y falta salario y los productores lo tienen muy claro.

La oferta de Novillos en Argentina se parece a la oferta forrajera, claramente el novillo argentino se produce a pasto, pero también está claro que no hay ningún incentivo para producirlo, si comparamos la faena de machos jóvenes que es cercana a 500.000 cabezas mensuales, contra la faena de machos adultos que es cercana a 90.000 cabezas mensuales.

5 a 1 la relación que nos indica que la argentina tiene un gran potencial para poder aumentar la producción con las mismas vacas, pero que la política pública no tiene ningún incentivo para que esto suceda.

La faena de Novillos cae como habitualmente lo hace con su oferta estacional, esta caída tensiona la relación entre supermercadistas y frigoríficos exportadores, los primeros son los que llaman al Chapulín Colorado para que los ayude.

Ganado de Reposición

Los precios del ganado de reposición siguen un camino por separado del ganado para faena con subas importantes en los últimos días.

La escasez por falta de preñez en los rodeos, con destetes que estarán por debajo de los 15 millones de terneros, el ternero macho vuelve a ser refugio de valor ante una posible devaluación del peso y cambio drástico de los escenarios económicos argentinos, todos los animales que hoy entran a procesos de recrias serán vendidos recién en 2025 con una expectativa de precio muy por encima del actual tanto en términos reales, como en términos nominales.

La tendencia que comenzó a fin de Julio, repetimos, FIN DEL EFECTO SEQUÍA, se mantiene firme y creciente.

Esto complica la relación compra venta para los engordes a corral que han decidido desacelerar sus reposición, por un lado es una cuestión estacional viene el periodo de lluvias y los corrales tienen dificultades operativas y de confort para lograr la mejor performance (alta temperatura, barro y moscas), pero también la pérdida por animal se maximizan tanto por el valor del kilo producido como por el valor del kilo del animal a reponer.

La relación más alta del año, el precio del ganado de reposición es un 32 % superior al del ganado para faena, esto deja fuera del negocio al engorde a corral.

Con esta relación de precios la oferta futura de carne para consumo interno se restringirá fuertemente, lo empezaremos a ver para Navidad y año nuevo, pero el pico será en Marzo Abril.

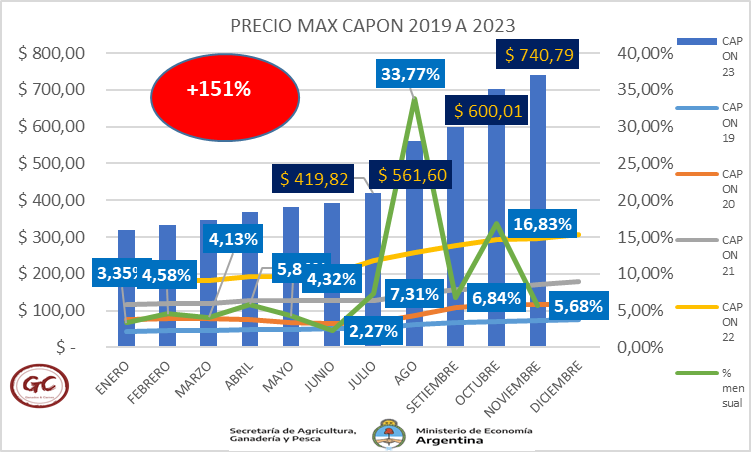

Sector Porcino

El sector porcino continúa con su lenta pero segura recomposición de precios, el consumo de cerdo mejora cada vez que la carne vacuna aumenta y esto permite que a paso firme el precio del capón siga incrementándose levemente por detrás de la inflación del mes.

Con el último aumento de precios de la semana se posiciona en un 151 % anual de recomposición de precio, pasando por poco a la Inflación argentina.

Agradecemos a Juan Luis Ucelli que nos comparte muy gentilmente su trabajo durante todo el año.

Sector Avícola

La preferencia del consumidor argentino se refleja claramente en la imposibilidad del pollo de poder mejorar sus precios cuando tiene una oferta importante y abultada para ofrecer al mercado.

El pollo se mantiene en los mismos valores en las últimas 3 semanas, dónde según las consultoras privadas la inflación mensual es cercana o supera el 3 % SEMANAL.

Los huevos van por otro carril, se han actualizado y movido los precios, la producción de ha caída por altas temperaturas dónde las granjas tienen dificultades para que sus ponedoras mantengan el ritmo de producción incluso en algunas estos golpes de calor provocan muertes masivas.

En la variación interanual encontramos el pollo con un ajuste de precios del 269%, en tanto que huevos un 313 % siendo las proteínas animales que más actualizaron sus precios.

Con estas relaciones de precio la venta en el mostrador fluye, lenta pero segura, fluye cosa inesperada para la poca capacidad de pago de los argentinos, claro la campaña electoral trajo baja en el impuesto a las ganancias de trabajadores, bonos para jubilados y para programas sociales, esto sustenta y tracciona el consumo.

Todos los precios de la cadena de distribución estables, nadie se anima a perder ventas por suba de precios, todos esperan e intentan con diferentes estratégicas, ofertas, pago efectivo, devolución de IVA, todo ayuda para mantener el nivel de ventas que se había paralizado en la semana post elecciones PASO.

El ternero macho es lo que todos buscan como refugio de valor, los campos se han recompuesto y todos apuestan a esta categoría que les da flexibilidad y que saben que va a escasear muy pronto, la caída en la preñez de las vacas por falta de pasto será un ajuste severe a la oferta general, esto junto a que se avecina un nuevo periodo de retención darán firmeza a los precios y a los negocios en 2024.

El próximo gobierno tendrá un precio de la carne más alto que este gobierno, el consumo de carne vacuna de los argentinos caerá y el consumo de pollo aumentará, esperemos que las políticas y políticos que gobiernen el país no intenten viejas soluciones que son las que nos trajeron a tener la misma producción los últimos 30 años.

Ing. Andres Costamagna - GyC