Informe de Precios Ganaderos del 26.12.2025: Te damos el Pronóstico 2026! Hay que cambiar los bailarines?

Cerrando el 2025

TE DAMOS EL PRONÓSTICO 2026!!

¿HAY QUE CAMBIAR LOS BAILARINES?

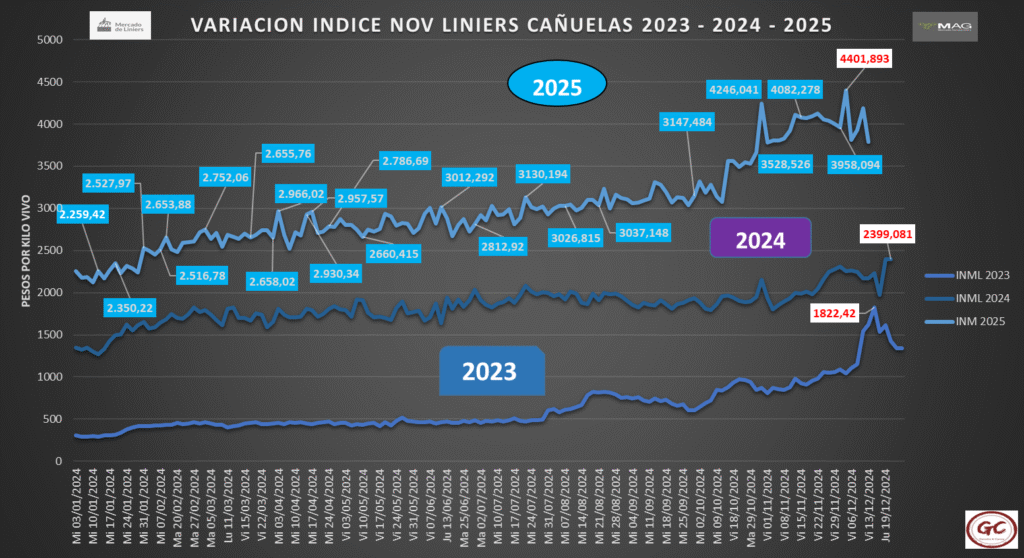

Llegando al final del año, algunos clásicos se siguen repitiendo, en la semana previa a la Navidad habitualmente tenemos el Precio Máximo del año para el ganado para faena en la Argentina, en el remate llamado el Gordo de Navidad que conduce la Consignataria Saenz Valiente Bullrich y Cía, este año no fue la excepción.

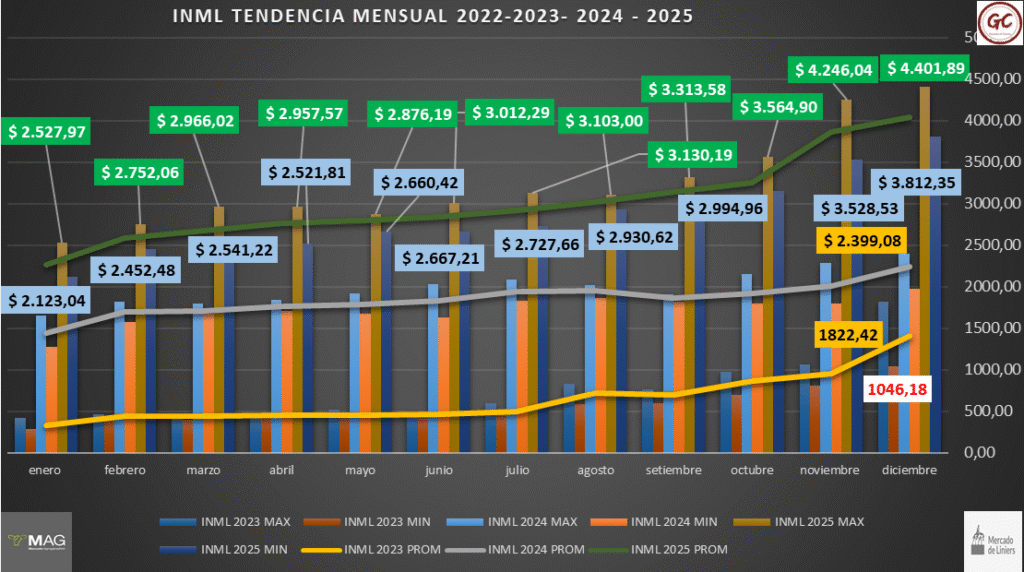

Siendo este el índice novillo para el mercado concentrador máximo del año, esto nos permite hacer algunos análisis mensuales.

En general el comportamiento de los precios ha sido similar al de los años anteriores.

Con la tensión y reacomodamiento los actores, donde durante el primer semestre el sector exportador no participaba activamente, cambiando esto para el segundo semestre y tensionando más los precios.

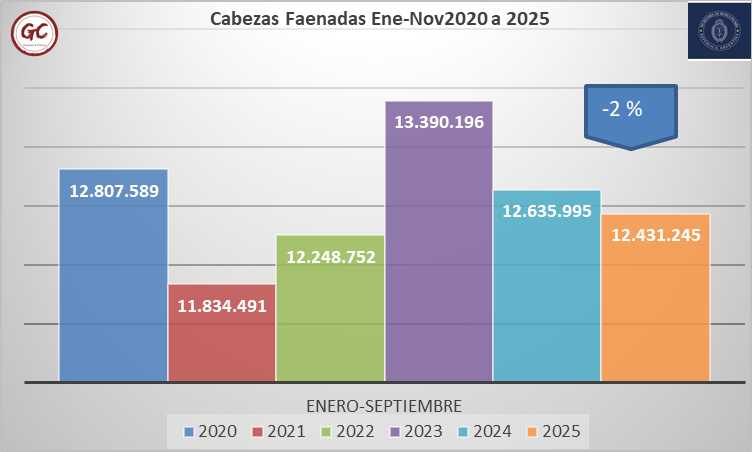

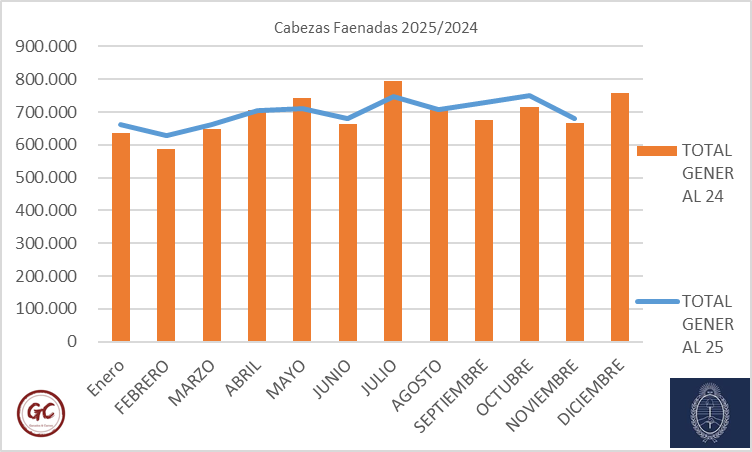

Comparto el gráfico de la comparativa de los primeros 11 meses, las cabezas faenadas se redujeron un 2 %, pero la fuerte caída fue en el mes de Noviembre 2025, la tendencia anterior no mostraba que fuera a haber una fuerte reducción de los envíos, cosa que sucedió.

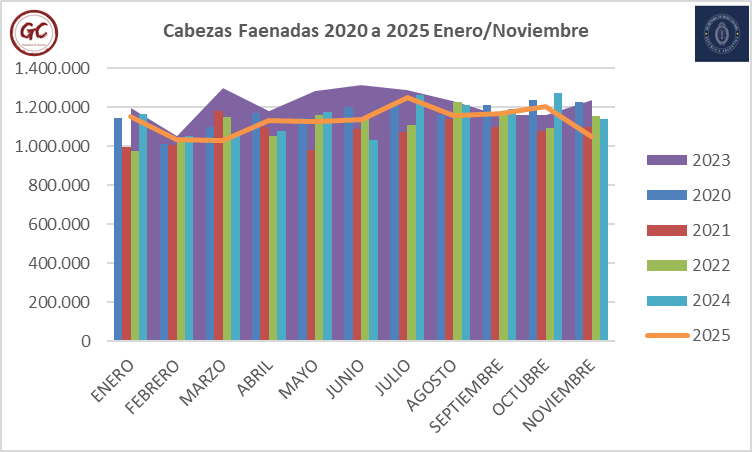

La siguiente gráfica nos muestra la faena mes por mes desde 2020 a 2025 para los primeros 11 meses del año,

En líneas el 2025 se ha mostrado siempre por debajo del año de la sequía (2023), pero lo notable es que la Faena del Mes de Noviembre 2025 es la más baja de los últimos 5 años, mostrando que el ciclo de producción/retención empieza a hacerse notar.

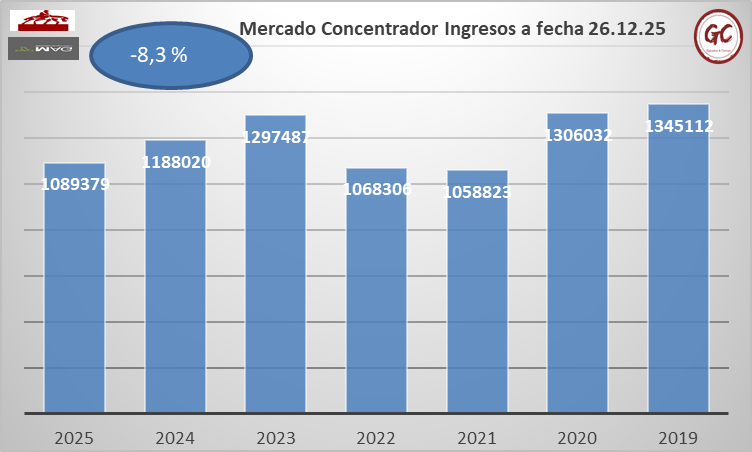

Para ir mostrando el cierre del año, lo que desde @GanadosCarnes indicamos era una caída en la oferta de animales para faena de entre el 8 % y el 9,5 % comparando 2024/2025.

El ingreso al mercado concentrador nos da una idea de cómo cerrará el 2025

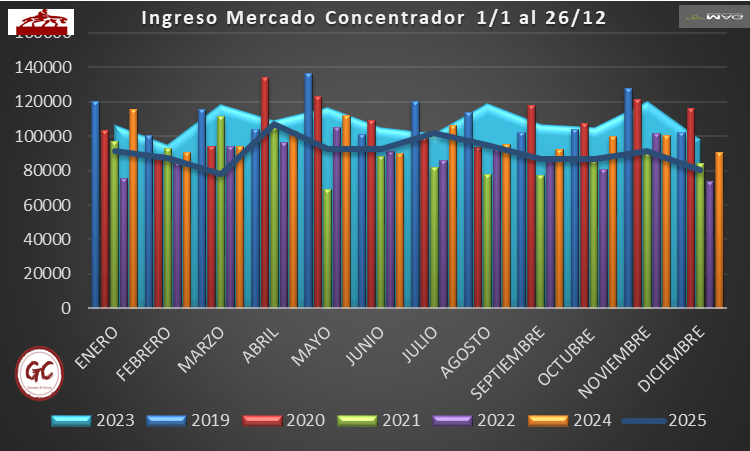

Comparando el ingreso al mercado concentrador mes a mes desde 2019 a 2025, para el periodo 1 de enero al 26 de Diciembre encontramos lo siguiente:

De fondo (Area) año 2023 año de liquidación por sequía, en líneas el corriente año 2025, barras los demás años.

Lo que se puede ver es cómo hubo un cambio de los envíos al Mercado concentrador a partir de Julio del presente año, momento en que la Exportación empezó a actuar con mayor firmeza, haciendo que el directo opere con mayor volumen.

Además, el mes de diciembre apunta a tener menor oferta que el mes de Octubre, momento en que hay un aumento de consumo estacional marcado en Argentina, afirmando la tensión de precios.

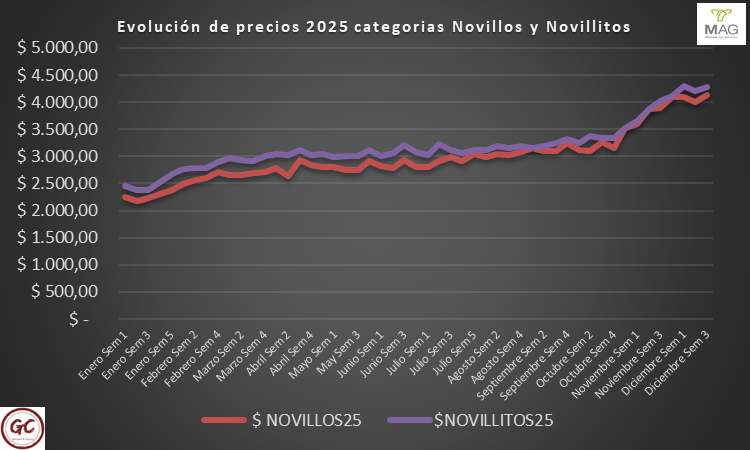

La pregunta sería: ¿cómo han evolucionado en esos meses, precios promedios de novillos y novillitos

La curva muestra cómo los precios entre el ganado pesado (exportación) y el ganado liviano (consumo) se entremezclan desde Julio en adelante cuando la Exportación comenzó a operar de manera decidida.

#TIP 1: El ganado de Exportación en Argentina (pesado) vale igual o mejor que el Ganado de Consumo Interno (liviano).

Primera señal que recibe el productor luego de 50 años de políticas de desaliento a aumentar la producción y aumentar el peso de sus animales.

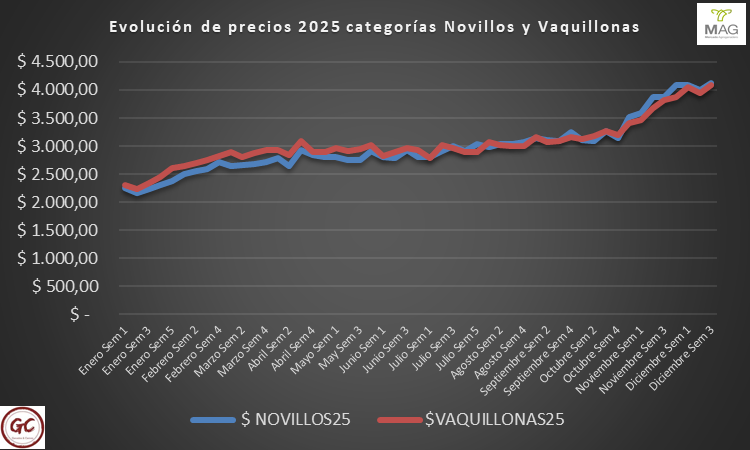

#Tip 2: El novillo pesado vale más que la vaquillona liviana, esto se marcó en la segunda mitad del año cuando la exportación empezó a ser el principal motor de los precios.

Como conclusión la señal de precios a productor es muy concreta, a los machos y a las hembras hay que adicionarle más kilos, aumentar la producción por cabeza será la misión del 2026 para el ganadero argentino en su mayoría.

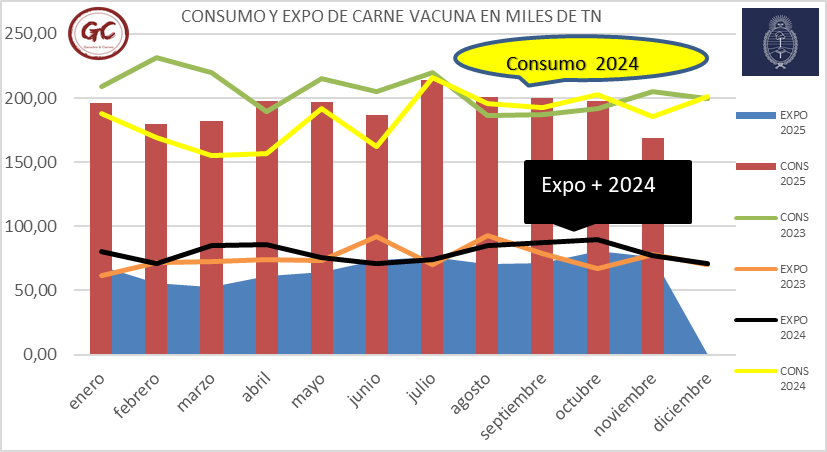

Analizando lo sucedido durante Enero a Noviembre 2025, lo que podemos interpretar fácilmente es que la frazada es corta.

La gráfica muestra que el consumidor argentino fue el principal cliente hasta Julio 2025, luego el consumidor global comenzó a ser parte de las ventas tensionando, pero podemos ver que en Noviembre hubo una recuperación del consumo de la mano de una caída en las exportaciones.

Claro, está muy demandado el producto, hay escasez general de producto y por ello será necesario que parte del consumo sea cubierto por otras alternativas.

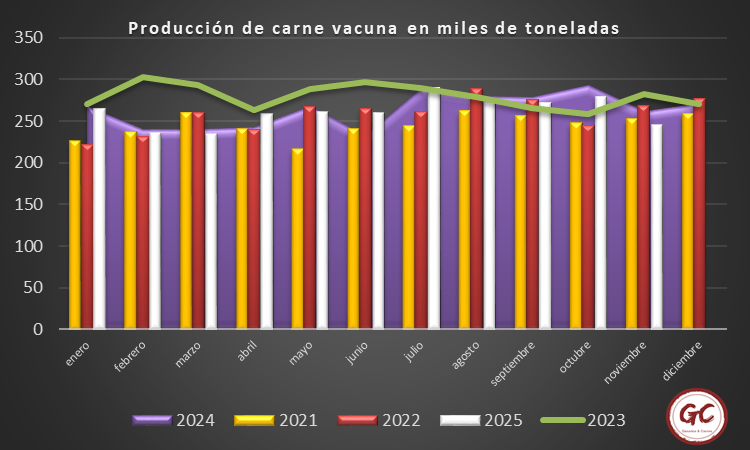

La producción de carne vacuna en Noviembre 2025 ajustó mucho a la baja, similar a la oferta de carne de Febrero/Marzo, estos niveles productivos mensuales se podrían mantener y generar una gran tirantez entre los consumidores argentinos y los consumidores globales que demanden el producto.

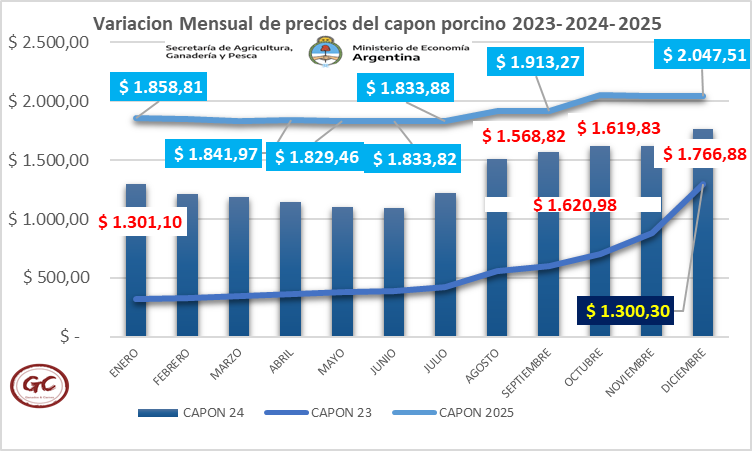

¿El Sector Porcino tomó nota?

El año para el sector porcino argentino fue muy intenso.

Los precios se desacoplan de la Inflación, los precios no siguieron las curvas que ajustaban sobre fin de año habitualmente.

Los vasos comunicantes con la carne vacuna se cortaron, agradecemos a Juan Luis Uccelli por mantenernos informados.

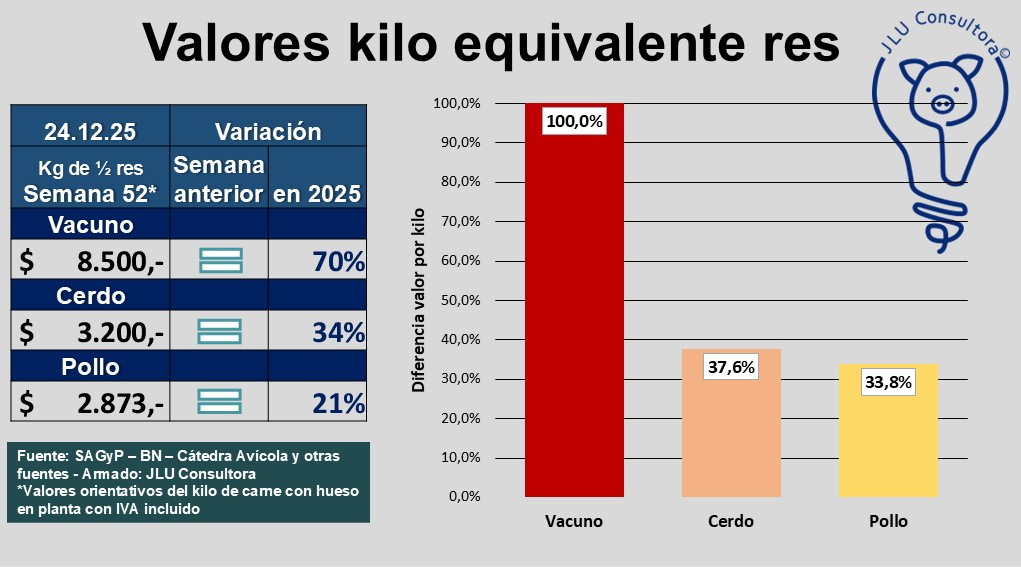

Nos habituamos a comentar durante los años pasados que el límite de precios al cerdo y al pollo lo ponía la carne vacuna, ahora eso ya no sucede, la Argentina se parece al resto del mundo, donde el Cerdo y el Pollo son opciones mucho más baratas que la carne vacuna, se cortaron los vasos comunicantes.

Entonces la relación cambió de 65 % a 38 % en el valor para la carne porcina, y del 50 % al 30 % en la carne aviar como equivalencias comparadas con la carne vacuna.

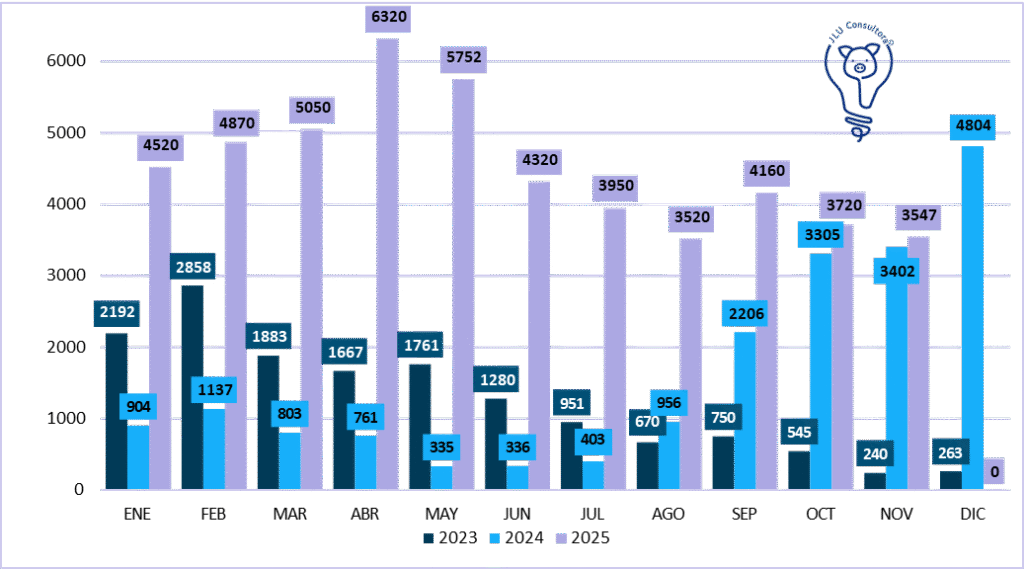

En este contexto la Faena se comportó del siguiente modo:

Como vemos la faena 2025 terminará por encima de la faena 2024 y la producción de carne porcina en la Argentina seguirá aumentando como lo hace en los últimos 9 años.

Y todo esto sucede en un momento donde las importaciones de Carne porcina desde Brasil son importantes.

Agradeciendo nuevamente a Juan Luis Uccelli, vemos que corregido el tipo de cambio las importaciones mermaron pero se mantienen en torno de las 3500 toneladas mensuales, esto sumado a la producción local han aumentado el consumo de la carne porcina en la Argentina.

#Tip 3: Los productores porcinos deben seguir aumentando la producción de carne en sus granjas, tendrán 2 años con escasez de carne vacuna en la Argentina y los consumidores argentinos serán sus clientes.

Pero deben trabajar en poder generar mercado de exportación para lo que no se consume en la argentina, cabezas, orejas, patitas, menudencias porcinas, que está pendiente la apertura con China de este protocolo para poder generar más valor por cada cabeza faenada.

Sector Aviar

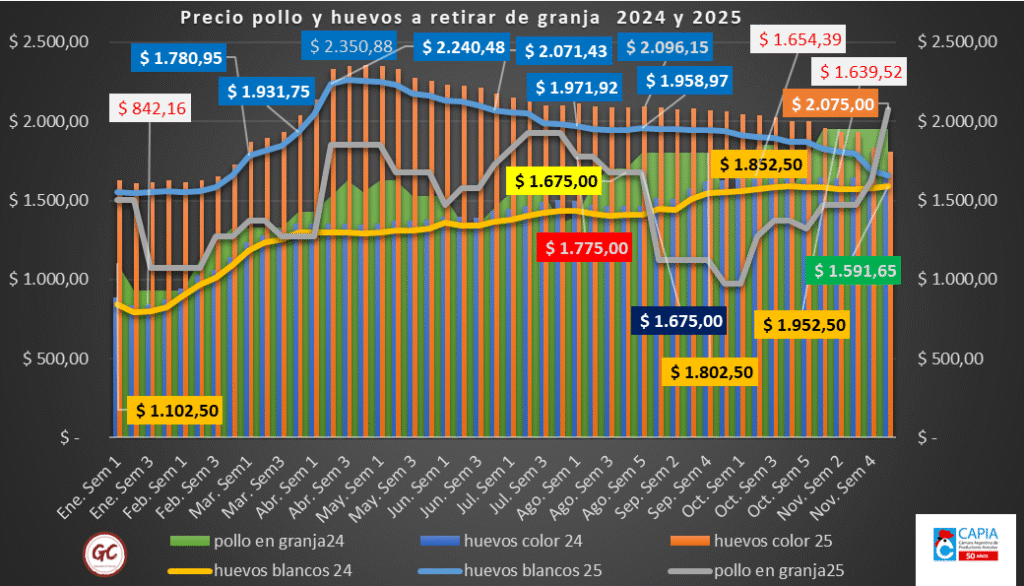

El sector aviar comenzó a reaccionar este año aumentando la producción de huevos convirtiéndo a los argentinos en el primer consumidor de huevos con 390 unidades, no obstante los precios muestran que esta proteína tiene un nivel de saturación en la oferta que hizo que los precios tuvieran caída.

En cuanto a la carne aviar tiene la dificultad de la preferencia, es poco preferida en relación a la carne vacuna, pero es consumida por el nivel de precios más acorde al salario, pero cuando se comienza a reactivar la economía poder sostenerse con producción y ventas ha sido fluctuante por ello es que se necesito a lo largo del año ajustes de precios.

Como se puede ver en la variación del precio del pollo a retirar de granja, cuando la carne vacuna subió el pollo pudo recuperar valores y superar sobre fin de año los valores que tuvo en Julio 2025.

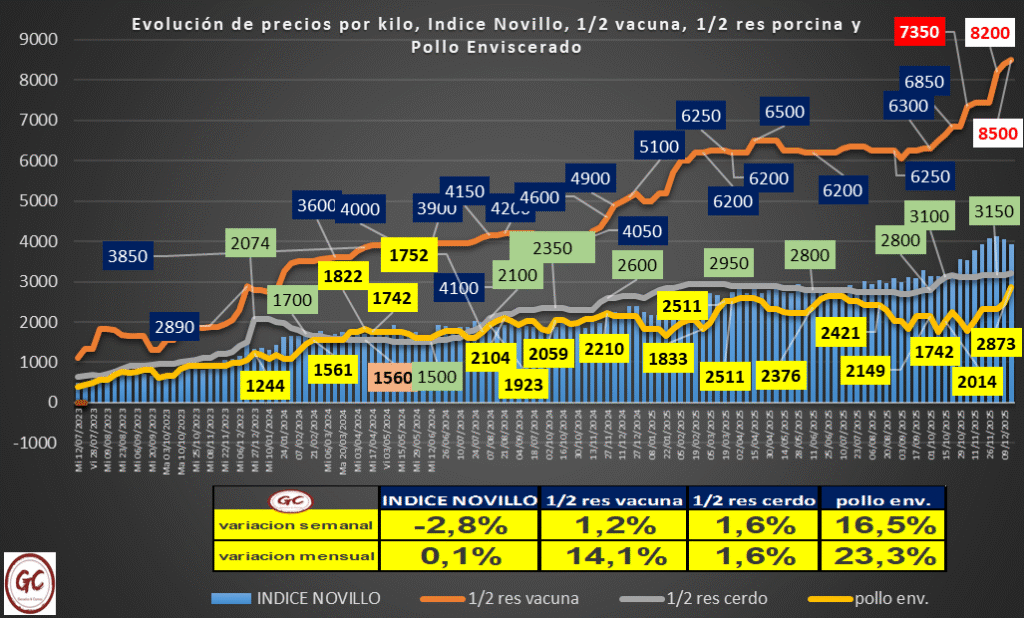

Cuando combinamos los precios mayoristas de las 3 carnes encontramos lo siguiente:

El pollo fue el que empezó a ajustar precios sobre fin de año recuperando el terreno perdido, momento en que la media res vacuna encuentra un techo momentáneo en su precio.

Perspectivas para la Carne Vacuna Argentina

Como anticipamos el Stock Ganadero Argentino cerrara en Diciembre 2025 por debajo de 51 millones de cabezas.

Como mostramos el mercado mundial de carne vacuna estará con restricción de oferta.

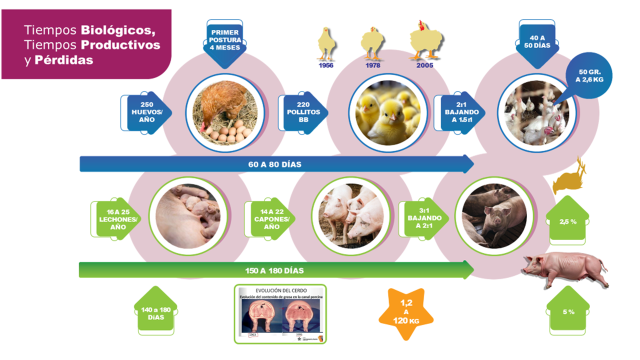

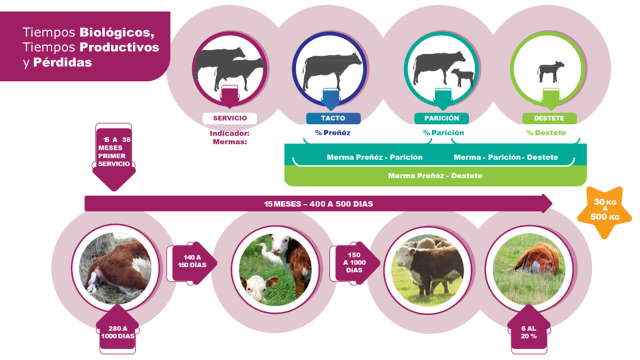

Los niveles de producción de carne vacuna por cabeza en SudAmerica son un 50 % del potencial productivo que muestra el hemisferio norte, por lo que ajustes en los procesos productivos podrán ajustar la oferta en los próximos años, pero tenemos una limitante biológica.

Mientras que la producción industrial de carnes pueden hacer ajustes en la oferta de producto según de la especie de que se trate, los límites biológicos hacen que en carne vacuna esto no pueda hacerse de igual modo.

Pero además de los tiempos biológicos, la eficiencia de los procesos tampoco son fáciles de corregir y esto nos lleva a que es necesario que aumenten la cantidad de terneros viables para crecer como uno de los aspectos esenciales para que la tendencia de aumento de la producción se sostenga.

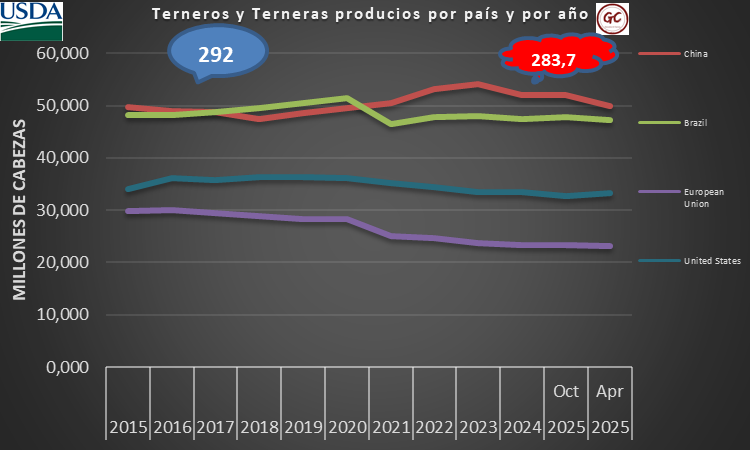

La tendencia nos muestra una caída en la producción de terneros viables a nivel mundial de alrededor de 1 millón por año, lo que equivale a una disminución estructural de la posible oferta de carne vacuna de 250.000 toneladas por año, acumulando 10 años, 2.5 millones toneladas menos ofrecidas.

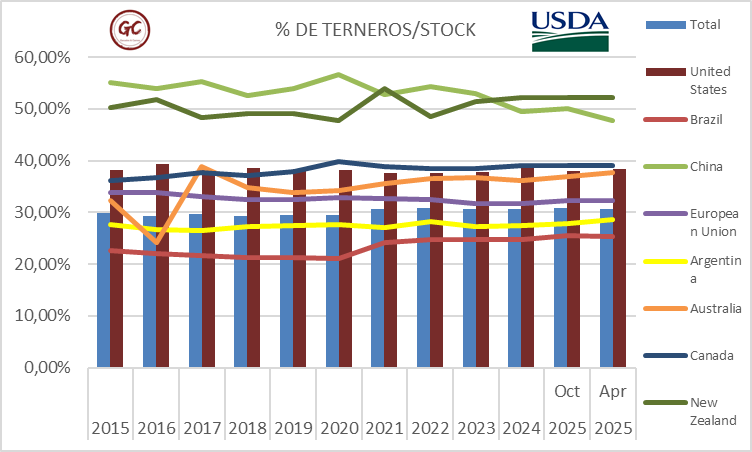

Utilizando la información de USDA y relacionando la población de terneros/terneras sobre el stock general de cada país podemos encontrar que hay sistemas productivos que producen más terneros/vacas que otros.

China y Nueva Zelanda con una crianza industrial del ternero logran mejores tasas de ternero nacido a ternero que ingresa a proceso productivo, los que son mirados por Sudamérica como ejemplo producen 40 % más de terneros y este debe ser el aspiracional de SudAmérica, poder mejorar la cantidad de terneros viables que ingresan al proceso de crecimiento y terminación.

Como Conclusión General:

La producción de proteínas animales a nivel mundial debe crecer porque hay un consumidor que demanda, post pandemia las preferencias entre los sustitutos de proteínas animales y las proteínas animales cambio.

¿Por qué?

- Efecto Pandemia, las personas fueron encerradas compulsivamente y vio la muerte muy cercana, esto hizo que sus preferencias y decisiones cambien, busca dietas que lo ayuden a llegar en mejor condición a la vejez avanzada y eso solo es posible con proteínas animales.

- La Juventud comenzó a inclinarse por dietas flexitarianas y no veganas, incorporando mayor consumo de huevos, leche, carnes junto a entrenamiento riguroso.

- La más importante a mi entender; Ya no hay Límite en la cantidad de hijos en China y otros países del SudEste Asiatico, las madres asiaticas ya aprendieron que el desarrollo de sus hijos es difícil con arroz y es simple, sencillo con proteínas animales (leche y carne), hoy tiene dinero para poder comprarla, por lo tanto la tendencia de aumento de consumo de proteínas animales esta asegurada al menos hasta un cambio de tendencia.

Estas tendencias normalmente duran 1 generación, unos 25 años, y recién estamos iniciando este proceso.

Ante esta coyuntura todos los ganaderos van a decidir retener animales en busca de mayor peso a la faena y también recomponer su capital, estuvo liquidando animales por encima del límite recomendable, un precio mayor ayuda a que las cuentas se paguen con menos animales o menos kilos y permite el ahorro en animales, esto quita oferta y sostiene precios.

Habrá países que lo harán más rápidamente, tienen acceso a créditos de fomento a la actividad que le permitirá a Brasil ser imparable y a Estados Unidos recomponerse.

Los demás productores de carne del mundo NO SUDAMERICANOS, están en sus techos productivos no podrán hacer un aporte significativo.

Los paises sudamericanos que no tienen acceso a créditos que fomenten la actividad tomarán las ventajas de precios, un exceso de producción de productos agrícolas permiten tener márgenes positivos para aumentar el nivel de uso de concentrados proteicos y energéticos en la alimentación, esto impacta directamente en la mejora productiva del hato global y del hato sudamericano que normalmente no daba granos a su ganado (Uruguay/Paraguay/Colombia/Perú/Bolivia/Argentina).

2026 será un año de precios volando en la Argentina, más vuele el precio más restricción en la oferta.

2026 será el año del pollo y el cerdo en Argentina, deben cubrir la faltante de carne vacuna que habrá en el mercado interno.

2026, las exportaciones de carne vacuna caerán a nivel global y caerán a nivel local, Argentina no podrá exportar más de lo que exportó en 2025, probablemente exporte MENOS que en 2025 en volumen, pero más en divisas, precios elevados.

2026 comienza un cambio de tendencia a nivel global y a nivel local, habrá inversiones en procesos, tecnologías, alimentación que iniciarán el proceso de reconversión de la producción global de carne vacuna y también de la Argentina, estos resultados se comienzan a cosechar en Junio 2027.

En 2026 la faena ARGENTINA SERÁ cercana 13 millones de cabezas o algo menos.

En 2026 la producción de carne vacuna argentina será unas 250.000 toneladas inferior a la del 2025, y 350.000 toneladas menos que en el 2024.

Como dice mi amigo Salvador Di Stefano, cambió la música, hay que cambiar el paso, durante nuestras conversaciones este año le dije: CAPAZ TENEMOS QUE CAMBIAR A LOS BAILARINES, se viene un cambio de actores dentro de las cadenas de Ganados y Carnes.

Muchas Gracias a todos los lectores que nos acompañaron estos 7 años, nuestra red crece todos los años, les deseo que tengan un 2026 que les permita cumplir con todos los desafíos y sueños que se propongan.

Ing. Andres Costamagna - GyC