Topics Points de la Ganadería: «En Argentina hay que acostumbrarse a ver el mercado global»

La ganadería argentina, todas las carnes, han estado sometidas a diferentes acciones de control por parte de los gobiernos en los 50 años anteriores a la llegada de Javier Milei.

Prohibiciones, cierres de exportaciones, aranceles a importaciones, tipo de cambio diferencial, inflación, son algunas de las muchas trabas que han evitado que Argentina sea parte del comercio global de proteínas animales.

Todavía algunas restricciones subsisten, los derechos de exportación que aún se aplican a cereales y oleaginosas dan ventajas a algunas actividades en detrimento de otras, un subsidio cruzado que hace el agricultor a algunas industrias o procesos intensivos, pero existe la promesa del actual gobierno de eliminarlas y como este tributo ya representa muy poca participación sobre el PBI Argentino, más temprano que tarde tenemos la percepción de que se quitaran.

Un ejemplo claro es el del sector lácteo, al no tener derechos de exportación sobre leche y derivados, manteniendo derechos de exportación sobre maíz y soja, mantienen niveles de rentabilidad que les ha permitido comenzar a pensar en colocar quesos de alto valor en el mundo, desarrollar el comercio exterior y buscar mercados fuera del commodity habitual, la leche en polvo.

Por ello queremos hacer un aporte para que los ganaderos comiencen a ver los porqués globales de la situación actual del mercado de ganados y carnes, si esto es sostenible en el tiempo y qué oportunidades pueden presentarse.

¿Qué pasó en los últimos años?

Utilizando la información que habitualmente publica el USDA, solo enfocándonos en carne vacuna, si hubiera consultas sobre otras carnes podemos hacer ese informe también, vemos lo siguiente:

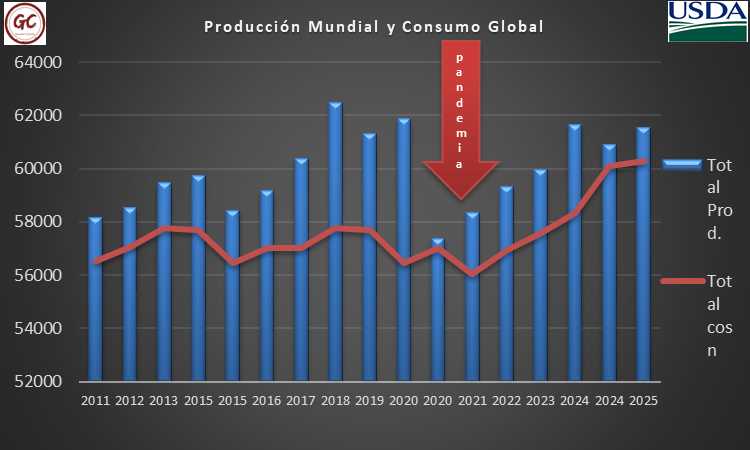

La producción global de carne vacuna creció hasta la pandemia, momento en que hubo crisis en muchas industrias, luego de la pandemia la tendencia es a crecimiento de la producción.

Lo notable es que el consumo que se mostraba nivelado entre 57 y 59 millones de toneladas, luego de la pandemia cambia sus requerimientos y empieza a demandar más carne vacuna.

Parece ser que la salud comenzó a verse de otro modo, el consumo de alimentos naturales y de alta calidad biológica/nutricional comenzaron a ser elegidos.

La necesidad de mantenerse en forma, bajando el nivel de calorías que aportaban los hidratos y subiendo la cantidad de proteínas es una tendencia que se ha instalado.

¿Puede la Población Mundial de ganado abastecer esta demanda?

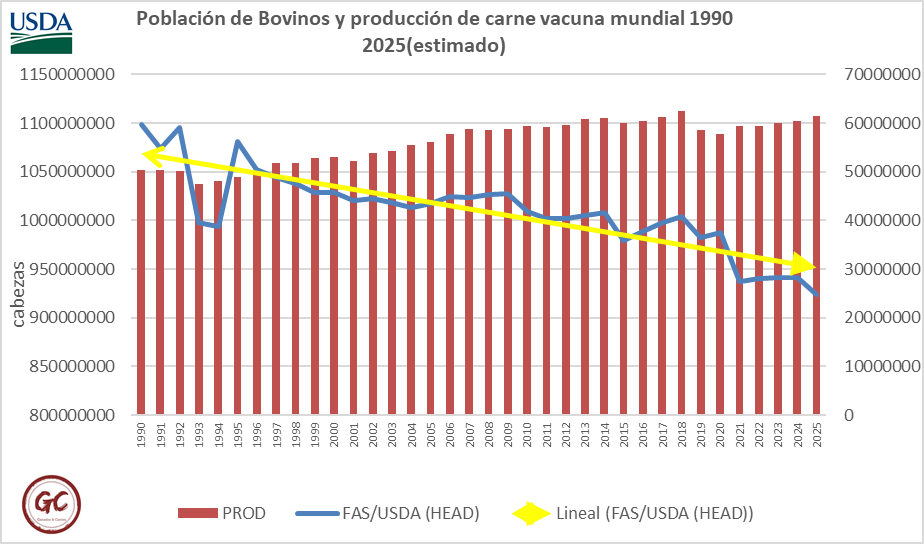

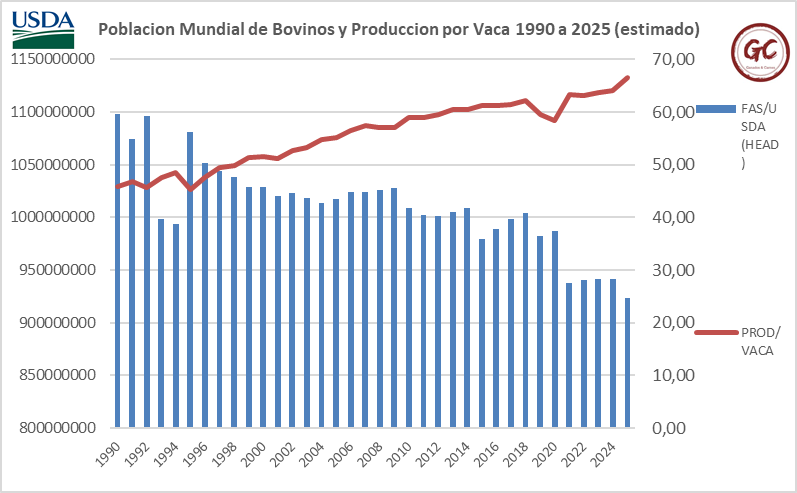

Lo hemos mostrado en múltiples oportunidades, lo mostramos cuando se dice que la ganadería es uno de los puntos a restringir para tener una solución al cambio climático, el stock bovino global está en caída desde 1990 a la fecha.

La incongruencia del IPCC y de los inventarios que promueve la ONU respecto a este tema es dramática, como van a ser las vacas si cada vez hay menos y cada vacas es más eficiente?

Cada vaca ha tenido que producir más porque la población de personas en el planeta se ha incrementado, la demanda de leche y carne comenzó a crecer y fue necesario mejorar los procesos, en parte por los sistemas productivos y también la otra llave que lleva a esto es la genética, la genómica, la selección.

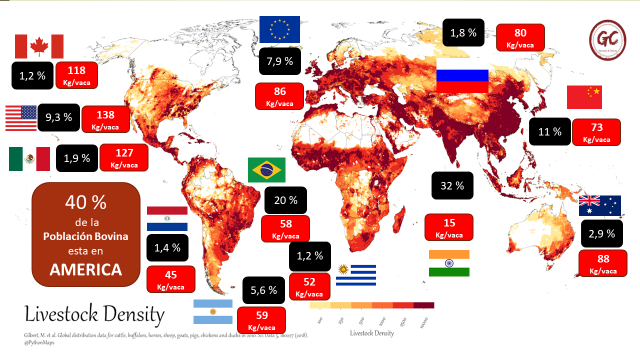

No obstante esto, vemos que hay grandes diferencias en producción entre el hemisferio norte y el hemisferio sur:

Dejando de lado a la población Bovina de la India, 32% del stock bovino global fuera del análisis por su baja productividad, con el 68 % del stock bovino global se debe atender a la demanda, porque India tiene la peor performance productiva por cabeza, no obstante, potencialmente si cambiara su política haría inviable el negocio para el resto de los actores.

Estados Unidos es el país que produce más por cabeza de su stock, México y Canadá se parecen en su performance.

Un grupo intermedio integra Asia, Europa y Sudáfrica que tienen producciones un 40 % inferiores a la producción de América del Norte, en tanto América del Sur cada vaca produce un 60 % menos que las vacas del norte.

Por lo tanto, la tendencia es lo que debe hacer cada región es muy sencilla, América del Sur debe aumentar su producción individual y no perder más stock, Asia, Europa y Oceanía deben mejorar su producción individual y América del Norte no debe perder Stock para poder enfrentar el desafío de una demanda que está insatisfecha.

Mirando el mercado internacional vemos la oferta y demanda expresada en importaciones y exportaciones.

Este gráfico muestra algunas de las inconsistencias que tiene la información suministrada por el USDA, si se reportan exportaciones por un nivel las importaciones no pueden ser menores, es probable que esto tenga que ver con la temporalidad y lo difícil de hacerse de la información de las importaciones en muchos países como China, Tailandia, Indonesia, no obstante esta claro que la tendencia general es a mantener un mercado internacional de carne vacuna robusto y abastecido.

Cuando miramos el ranking de quienes son los países demandantes y quienes son los países proveedores encontramos lo siguiente:

La demanda global por ahora, la acaparan 2 países, China y Usa que son el 50 % de las importaciones globales, si sumamos países del SE asiatico el 85 % del volumen global se concentra en 8 países.

Si a China le sumamos los demás países del SE Asiatico, la demanda de carne vacuna se centra en un 65 % en Asia, mercado que es atendido preferentemente por Oceanía y USA, pero todos los exportadores Sudamericanos están trabajando para que esta tendencia cambie.

Como podemos apreciar, la demanda está concentrada en tanto la oferta está un tanto más atomizada.

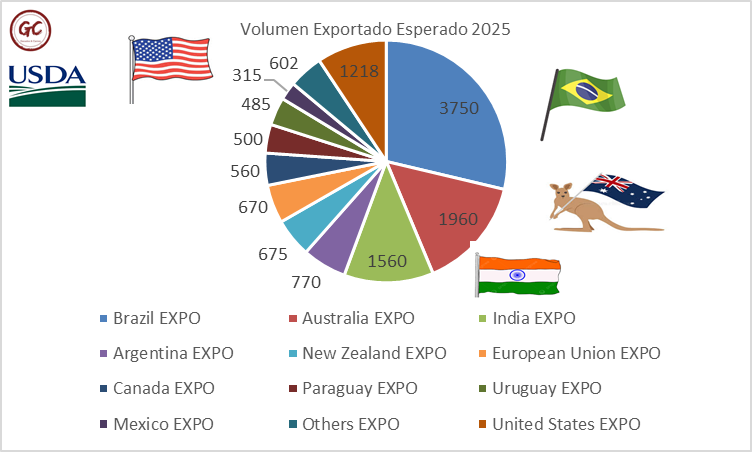

65 % de la oferta mundial la proveen 4 países, Brasil es el que se lleva el 29 % de ese porcentaje.

Australia se lleva el 15 %, India un 12 %, en tanto Estados Unidos un 9 % del total exportado de cada año.

Con esta información ya podemos construir un tablero de control del comercio internacional de carnes, para seguir la producción de unos 8 países y sus saldos exportables y el consumo de una cantidad similar de países.

Por otro lado debemos tener en cuenta también la importación y exportación de ganado en pie, que es parte del negocio global de ganados y carnes.

No nos olvidemos del Stock, la base de toda producción

Para poder producir carne vacuna necesitamos Vacas Fértiles y Precoces que produzcan terneros y terneras que con su crecimiento comienzan el periodo productivo de toda una gran cadena compleja.

La crisis global que hoy vivimos se debe a que el stock mundial de bovinos se ha reducido y la población mundial ha crecido, este desbalance cuando cambia el habito de consumo es muy dificultoso de revertir, la biología del bovino no nos permite acelerar los procesos más allá que si es posible poder evaluar que tan eficientes son los países en la gestión de su stock, donde encontramos grandes diferencias.

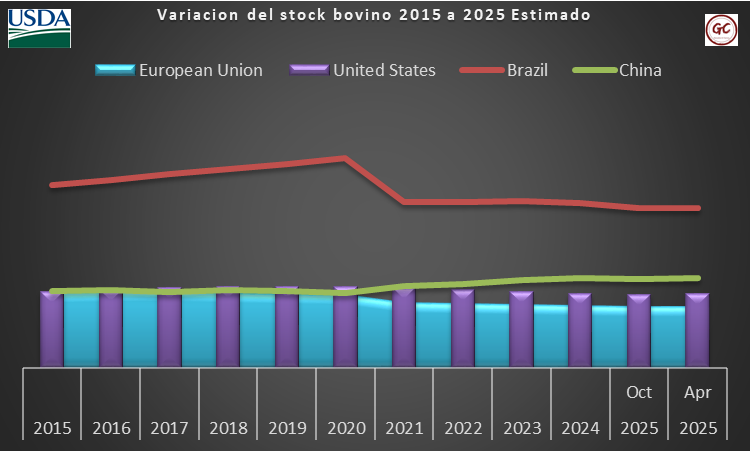

El stock en los principales países de interés, hemos dejado a India fuera del gráfico, muestran tendencias de contracción en su stock bovino.

Salvo China que ha incrementado su Stock en base a eficiencia productiva, mandatoria por un mercado insatisfecho, el resto de los países por cuestiones diversas han contraído su stock.

En la gráfica en Brasil vemos un error de sobre estimación del USDA, no es que el stock haya caído sino un error de la información que tomaba el Departamento de Agricultura de USA.

Estados Unidos por el clima, prolongadas sequías, algo similar en Australia y en Argentina, hicieron que sus stocks cayeran.

En el caso de la Unión Europea la política anti ganadería de las ideologías que se aferran al Cambio Climático como bandera, llevaron a implementar políticas de reducción de los hatos ganaderos europeos.

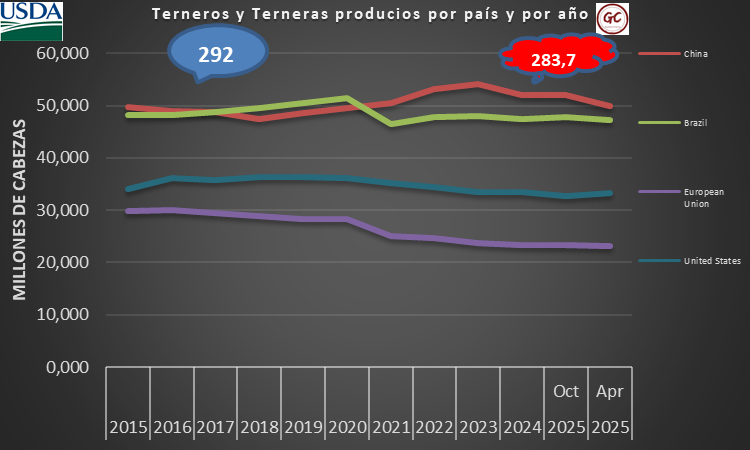

Lo importante es saber cuántos terneros por año nacen y viven como para ser parte del proceso de producción, la reposición es importante para poder pensar si a pesar que el stock está cayendo, tal vez la tasa de procreos no lo hace

La tendencia general sigue a la pérdida de Stock, 292 millones de terneros en 2015, esperamos 283,7 millones de terneros/as en 2025. Por ello es necesario pensar que cada animal debe tener la mayor cantidad de kilos posible en el menor tiempo posible.

La tendencia general es muy clara, es necesario que las tasas de crecimiento diario a nivel global suban, esto algunos países lo tienen muy bien desarrollado, otros por cuestiones de costos han preferido crecer vegetativamente con su stock.

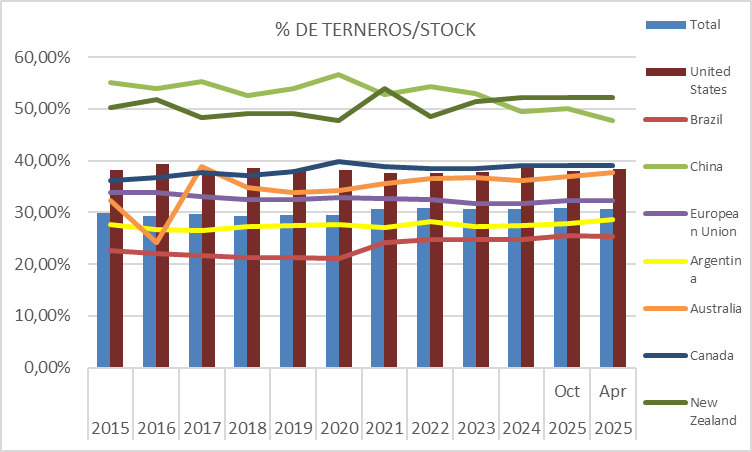

Haremos otro análisis, cuantos terneros en proporción hay en la población bovina de cada país y con esta mirada encontramos lo siguiente:

Según la información brindada por USDA, en el mundo 3 de cada 10 animales de la población son terneros/as, siendo esta la media.

Qué países estan por encima de la media

Muy por encima de la media, donde 1 de cada 2 animales del stock bovino son terneros lo tiene China y Nueva Zelanda, teniendo muchos animales jóvenes para crecer.

En un segundo rango, donde entre 3 y 4 animales del stock bovino son terneros, se ubica Canadá, USA, UE y Australia.

En Sudamérica, 2.8 animales son terneros/as de cada 100 animales en Argentina, 2.5 animales son terneros/as en Brasil, 2.4 terneros/terneras de cada 100 animales en Uruguay.

Este indicador es otro reflejo de la baja productividad de los rodeos sudamericanos, que es dónde está el potencial de poder revertir la falta de oferta en corto plazo, no obstante es necesario que se realicen inversiones fuertes para ajustar procesos reproductivos y productivos.

Reflexiones sobre el proceso productivo

.

Teniendo en cuenta la biología del bovino, las pérdidas en cada etapa y la duración de cada etapa productiva, se pueden visibilizar los puntos donde es necesario acelerar procesos.

Acortar la gestación es algo que se ha intentado, pero sólo se ha podido ganar unos 10 días por año, sin un gran efecto, vacas que producen mellizos, también se ha intentado sin resultados que cambien la tendencia general, por lo tanto, se deben disminuir las pérdidas del proceso de crianza y aumentar la eficiencia del proceso de crecimiento.

Países que tienen muy controlados ambos procesos nos muestran que tienen una proporción de terneros/terneras cercana al 50 % de su rodeo bovino, es decir se puede pero se necesita un valor por cada producto elevado.

Topics del Mercado

1)- Los procesos biológicos para aumentar la producción de carne vacuna a nivel global son de velocidad baja y requieren inversión.

2)- SudAmérica tiene la posibilidad de incorporar procesos y aumentar la cantidad de terneros/as en su Stock, y también aumentar la ganancia de peso diaria de cada animal para abastecer el faltante.

3)- El faltante estructural es de 2.5 millones de toneladas de carne vacuna equivalente res con hueso.

4)- El Stock ganadero global debería crecer 5 % y la producción del Stock Bovino debería crecer un 7 %.

5)- Si sucediera que todos decidieron invertir en poder recomponer las estructuras productivas de los rodeos bovinos del mundo, el plazo medio para lograrlo es de 5 años.

Como conclusión general puedo decirles que no todos los ganaderos piensan igual, que no todos los ganaderos harán lo mismo, pero que la oportunidad para la ganadería sudamericana está intacta.

Durante los próximos años el negocio ganadero global y el negocio ganadero sudamericano tendrán buenos precios, siempre el clima ajusta la velocidad del proceso, pero se vienen cambios importantes en la manera de producir sobre todo en MERCOSUR.

Ing. Andres Costamagna - GyC

1 comentario