Informe de precios 25/04/26: «Hay escasez de terneros, el peor trimestre de Faena en 10 años…»

Este informe será integral, en las últimas semanas tenemos muchas fuentes de información de diferentes lugares, por ello, intentaré hacer un informe con toda esta información.

Más allá de los números y estimaciones que todos manejan, las tensiones geopolíticas interfieren en poder tener diagnósticos, cualquier tipo de diagnóstico, sólo para nombrar alguno, para Rusia el conflicto con Ucrania iba a ser corto, hoy ha superado los 1500 días (más de 4 años), el dicho de mi abuela Lidia entra en relevancia, “Entrar a un conflicto es fácil y se sabe como se entra, pero nunca se sabe ni cuanto dura y como se sale”.

Este nivel de incertidumbre lleva a que no nos animemos a analizar cómo será el futuro de la economía Argentina, aunque, como dice el amigo Salvador Distefano, cambio la música, hay que cambiar el paso, yo les agrego hay que cambiar el ritmo, pero en la Argentina la historia sigue sopesando las decisiones.

El gobierno piensa que quitarle 5 % de Dex al novillo impactará en la inflación, mirada antigua, por otra parte, los empresarios de diferentes sectores tienen visiones diversas, esto va a durar?, el dólar? la inflación? todos reflejos que el espejo retrovisor nos muestra y nos tiene muchas veces temerosos.

Que podemos afirmar:

- El consumo argentino va a ser muy difícil que se recupere rápidamente, el torniquete fiscal y monetario para intentar que la inflación retroceda necesita que haya DEFLACIÓN DE PRECIOS, en la Argentina no pasará rápidamente.

- Los mercados y las exportaciones serán libres (más o menos para que sean libres deben ser libres de DEX) y los precios internacionales para las carnes serán muy buenos, para los granos serán pobres, para la energía y los minerales serán interesantes.

- No habrá un Éxodo Productivo, en el pasado los jóvenes del interior, aún es así, se formaban en las grandes ciudades, como profesionales o en oficios para dar servicio en las grandes urbes a las empresas o a las personas, hoy se debiera dar un Éxodo inverso, esos talentos deberían ir hacia Neuquén, Catamarca, La Rioja, Salta, Jujuy, esto no pasará en la medida de lo que se necesita porque estas nuevas oportunidades no desarrollan cantidad de empleo suficiente.

- La inflación seguirá bajando, pero el ritmo del torniquete monetario como estrategia ya está agotado, ahora necesita la magia de la reactivación de la microeconomía o la DEFLACIÓN DE PRECIOS.

Con este escenario los ganaderos están como vaca arriba del techo, perdidos, arrancaron el año pensando que los precios iban a subir hasta las nubes, los salarios y la maniobra del Ministro Caputo lo impidió, ahora tienen que trabajar tranqueras adentro planificando y estudiando los costos, no lo habían hecho muy a menudo, no hay más inflación que con saltos de precios acomode los costos, es un mundo nuevo y para muchos es un mundo poco feliz porque es desconocido.

Los números mandan

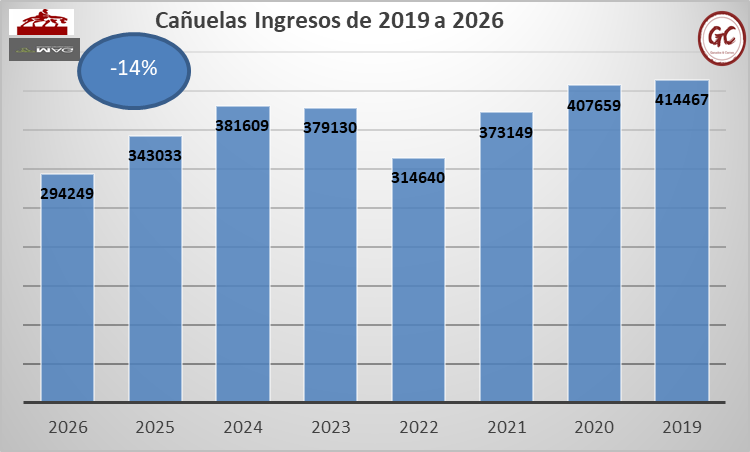

El Ingreso al Mercado Agroganadero de Cañuelas, mercado concentrador, se ha visto impactado por las condiciones climáticas, esto se va a reflejar en la Faena del mes de Abril, o sea nuevamente Abril será un mes de baja oferta, a pesar que Marzo se había recuperado.

Faltando una semana para finalizar el mes de Abril resulta bastante improbable que una buena semana en Cañuelas pueda dar vuelta esta tendencia de una caída muy abrupta en los ofrecimientos, como dije, por el clima reinante y la falta de infraestructura adecuada de caminos, no obstante lo que no salió en abril aparecerá en Mayo.

Con la mirada en cómo va el año, vemos que el mercado se ha contraído en su oferta un 14 %, esto mantiene nuestro pronóstico que se ajusta cada vez más que la producción de carne en la Argentina va a contraerse un 10 %, con una faena que estará cerca de 12.5/12,6 millones de cabezas

Este efecto de falta de ofrecimientos para faena, podemos verlo con lo que ha pasado en el primer trimestre de faena de la Argentina.

Como primer título les dejo, la faena es la peor del primer trimestre desde 2020 y es un 8 % inferior a la faena histórica desde 2015.

Conclusión, hay retención.

La pregunta que Ustedes deberían hacerse ahora, ¿qué categoría se está reteniendo, porque la faena de vaquillonas aún está muy alta?

La estadística nos dice que, la faena de vaquillonas se acelera habitualmente en el segundo semestre, les adelanto, esto no va a pasar en la envergadura que ha estado sucediendo.

Segundo, estamos con faenas de vaquillonas por encima de los números posibles para el stock, deberíamos faenar 280.000 por mes y estamos faenando 320.000 por mes en promedio.

La respuesta es sencilla, todos apostaron a retener el machos y darle más kilos, porque es más simple y tiene mayor amplitud de mercados al final del recorrido de recría, puede ser para consumo o puede seguir el camino de la exportación.

.

El índice de ternero Rosgan nos muestra que entramos en el periodo donde los criadores habitualmente ofrecen sus terneros y el precio cede un tanto, periodo que habitualmente dura hasta Junio, pocas veces hasta julio, luego comienza la carrera en suba.

El criador, en su mayoría, podría optar por hacer recrías, pero su campo normalmente no tiene la organización para hacerlo, o no tiene la decisión para hacerlo, entonces antes de las heladas debe descargar el campo y aliviar la vaca, por lo que pueden mantener parte de sus terneros en el campo, pero esta fantasía se acaba cuando el frió se hace presente.

Destetar y perder kilos por el estrés del destete y posteriormente por la falta de calidad del pasto que le ofrecen a los terneros/terneras no es un buen negocio, en general esta tendencia se hace presente sí o sí.

La Relación Compra Venta Manda: Con relaciones de compra venta que superan el 35 %, el negocio debe ser de largo aliento, por eso lo que se retiene es el macho que tiene más posibilidades de recorrido, opciones luego de terminación corta, terminación largo, necesidad de la industria exportadora, claro faltan novillos, entonces está claro, se están reteniendo los MACHOS.

El Stock tiene algunas cositas

En principio esperábamos que el Stock bovino refleja una caída ubicándolo por debajo de las 51 millones de cabezas, cosa que sucedió.

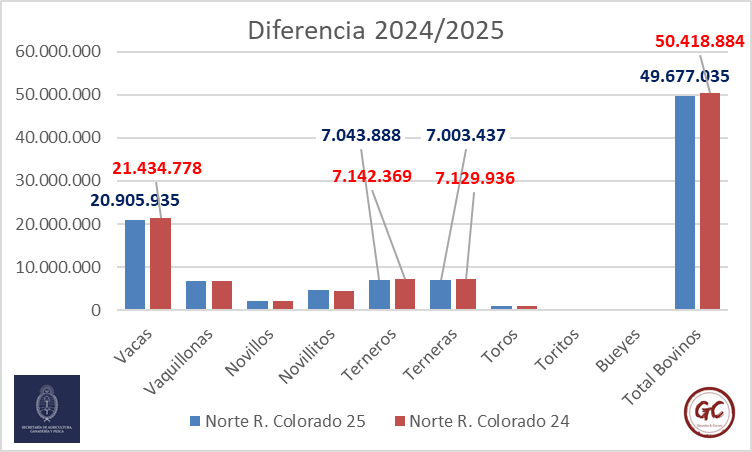

Luego vemos que si separamos los animales que se vacunan habitualmente contra la fiebre aftosa (al norte del Río Colorado) de los animales que se encuentran en la patagonia la tendencia es diferente.

El Stock ganadero crece en la Patagonia y decrece en las regiones extrapatagónicas, que son en general las que producen el volumen de exportación de carne vacuna.

Las provincias dedicadas principalmente a la Cría, en la mayoría hay caída del Stock.

Por lo tanto, por más que hagan maravillas los diagnósticos de gestación de la Pampa Húmeda, faltarán terneros y ya faltan, sobre todo en el NEA Y NOA ARGENTINOS.

En contrapartida y para que tengamos datos para afirmar que se retienen machos la cantidad de novillitos creció, en 2025 respecto a 2024, o sea la tendencia que hablamos en los párrafos anteriores está corroborada por el stock.

La realidad es que hay menos terneros para transaccionar durante 2026, hay menos vacas y menos terneros en el Stock productivo argentino.

El productor no tiene ningún interés de aumentar la cría en la argentina, en su mayoría, aún no aparecen quienes quieran invertir en procesos largos, el miedo al pasado, ¿ganará Javier Milei las próximas elecciones?¿Volverán los Kukas? son los fantasmas que dan vueltas en las cabezas de los empresarios.

El criador organizado intenta mantener el stock en base a tener un resultado de preñez alto, así, con la reposición en pocos años recomponer el stock que fue afectado por el año de la sequía, 2023, donde fue obligado por las condiciones climáticas a liquidar.

El criador desorganizado, seguirá haciendo lo que habitualmente hace, como gran avance puede que comience a tener algo más de inversión en pasturas que mejorará sus índices a mediano plazo y repare parte de la infraestructura, es muy conservador no dará grandes pasos hacia adelante.

La tendencia es a guardar la ternera, adquirir un vientre hoy equivale a 3 terneras, por ello conviene guardar las propias y esperarlas, no serán madres hasta el 2028 y destetaron en 2029, pero es la mejor inversión para realizar.

La vaca usada tiene un intercambio de 2 terneras por cada una, desconocer la sanidad y tratamiento de esa vaca en el establecimiento de origen, hace que para que ingresen a establecimientos organizados deben tener múltiples garantías, de lo contrario ingresan como habitualmente lo hacen a los establecimientos desorganizados como parte de un flujo circular de capital.

La Tercera Vía, la receta del perdón, perdonarán que la vaca no les haya entregado un ternero, o que entregando un ternero no lograron preñarse, serán inseminadas a tiempo fijo y esta oferta de terneros aparecerá en el destete 2028.

Para ir concluyendo lo que les quiero indicar es que hay escasez de terneros y lo habrá hasta 2029, en un mundo que demanda carne.

La industria deberá pensar el negocio de manera diferente, sea exportadora o sea consumera, pueden intentar suplir parte de lo que necesitan por producción propia, pero el capital no es ilimitado.

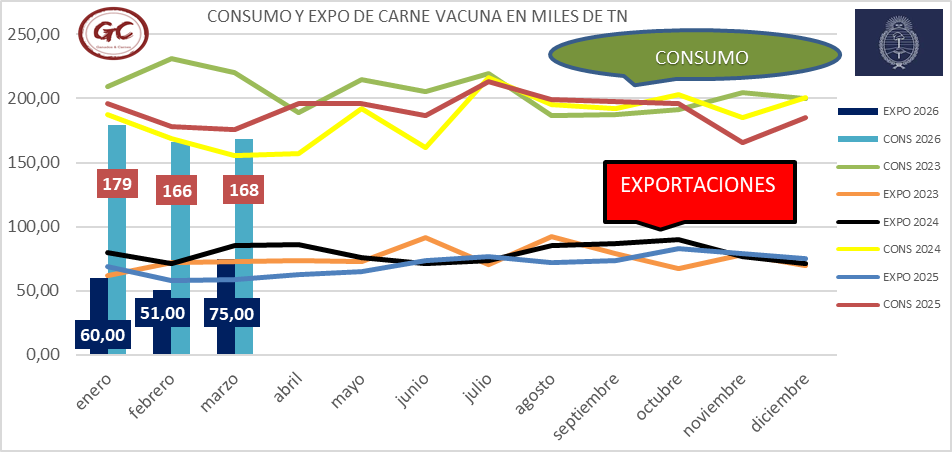

El mes de Marzo fue una primera muestra de este cambio de actitud, la exportación mejoró el volumen en base a mejores precios internacionales, cambió el negocio, deben enfocarse en los costos y en los precios de los clientes, no tanto en el costo de la materia prima (novillos) que se ha hecho algo muy difícil, pensar en arbitrar el mercado les funciono solo para el mes de Marzo y no será eterno.

En charlas con mi amigo Salvador le expresé que debían cambiar los bailarines también, todavía hay cabezas viejas administrando negocios viejos negándose a adaptarse, así como lo hace la industria de la cerveza argentina trabajando con grupos de productores, si los industriales intermedios y chicos #NoLaVen van a ser parte del licuado de empresas que quedarán en el camino.

2026 y 2027 serán años de escasez en la Argentina, el que no se reorganice tendrá que ver muy bien sus posiciones y flujos financieros, llegó el momento de reconocer la calidad y pagar por ella.

A cambiar el paso, que la música cambió en la ganadería argentina.

Hacer un commodity como la media res o cortes anatómicos para exportar a Europa es cosa del pasado, lo hace Brasil mejor que nosotros, debemos parecernos más a Uruguay.

Ing. Andres Costamagna - GyC