Argentina liquida su stock ganadero, la faena de hembras alcanza el 48% del total Nacional

Informe de Precios

El clima y la economía afectan la expectativa

Publicado el informe de faena por parte de la Secretaría de Agricultura, Ganadería y Pesca,

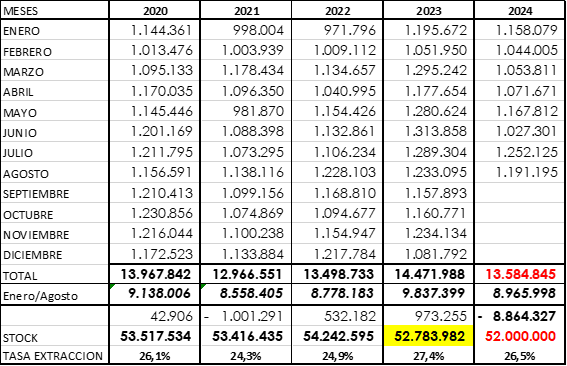

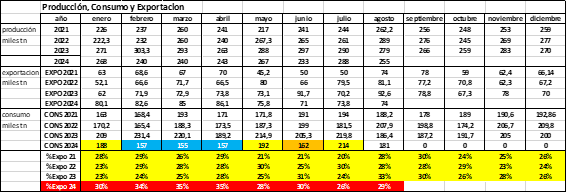

Como venimos mostrando desde @GanadosCanres,la faena es muy alta, la tasa de extracción cercana al 27 % y la participación de las hembras en faena tambien es muy alta, cercana al 48 % de la faena.

Aún no tenemos publicada la información de SENASA respecto a la primera vacunación contra la fiebre aftosa que nos permitiría tener mayor certeza de cómo cerrará el stock final a Diciembre de 2024, pero estimando que habrá una reducción del Stock ganadero, la Tasa de Extracción estaría entre 26.5 % y 27 %, les recuerdo a los lectores, nuestro seguidores, que una faena de equilibrio para Argentina sería que se faena anualmente el 25 % de las cabezas como indicador de estabilidad.

Con 8864327 cabezas faenadas, podemos ver en la serie de los últimos 5 años que esto se parece a una faena normal que finalmente ronda las 13 a 13.5 millones de cabezas, cosa que anticipamos desde @GanadosCarnes en el mes de Marzo.

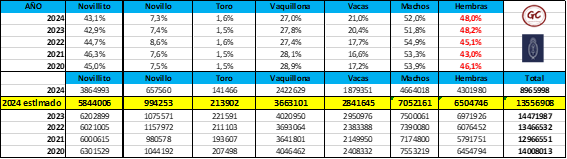

Utilizando la información de Faena por Usuario publicada por la Secretaría de Agricultura, Ganadería y Pesca, vemos que la estimación de faena sigue siendo similar, y que la participación de las Hembras en Faena se parece a la Liquidación por Sequía del 2023.

Los medios dirán que hay una caída en la faena en cabezas en Argentina, esta será de aproximadamente un 8 % menos de cabezas faenadas para este año, lo que es relevante es que Argentina continúa en Liquidación de Stock.,

Por otro lado vemos que el peso res mejora en kilos, una mejora nominal para el resultado, pero una mejora al fin.

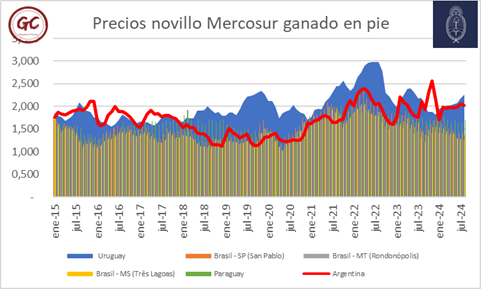

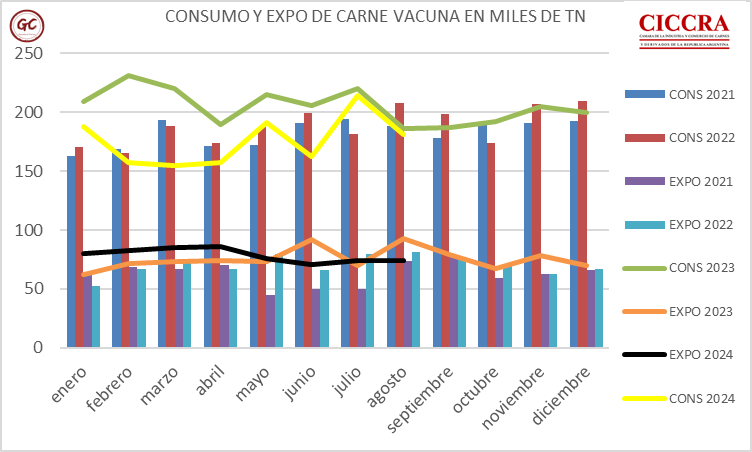

La exportación de carne argentina esta desacelerando, el precio del novillo en pie Argentino ya ha tenido esto altibajos en los últimos años, como lo mostramos en el siguiente gráfico:

La Argentina en esta serie histórica desde Enero 2015 (línea roja) ha tenido momentos en que ha estado su ganado en pie más caro que el Uruguay, que es quien lidera normalmente las cotizaciones en la región Mercosur, con estos precios la competitividad con la producción brasilera y paraguaya es menor, sobre todo porque ambos países han mejora su calidad de producto, siendo muy agresivos en las operaciones en todos los mercados.

Todo este escenario argentino se da en un momento en que el mercado internacional de las carnes se ha reactivado, la demanda global de carne vacuna crecerá en 1 millón de toneladas, ajustaremos con informe USDA de Octubre, y los precios en alza, dejando a China fuera del negocio.

Como normalmente pasa en la Argentina, cuando llueve sopa tenemos tenedor, esto es lo que esta pasando actualmente, el consumidor argentino tiene su salario con restricciones para poder hacer frente a los cambios de los costos de vida, debe dividir su ingreso en tarifas, movilidad, energía, salud y escolaridad que antes participaban en menor proporción del gasto mensual de la familia.

La participación de la exportación en el total de la producción mensual ha ido variando y es un amortiguador a la falta de capacidad de compra del salario argentino.

Una recuperación del salario y un tipo de cambio atrasado hacen que la participación de la exportación vaya disminuyendo y con eso el volumen exportado por la argentina.

El primer cuatrimestre del 2024 la Exportación gozaba de buena salud, cerrando el segundo cuatrimestre su participación ha disminuido.

Todavía Argentina no ha ingresado a la propuesta del actual gobierno que es EXPORTAR produciendo para EXPORTAR, la cadena sigue exportando excedentes que no son colocados en el mercado local.

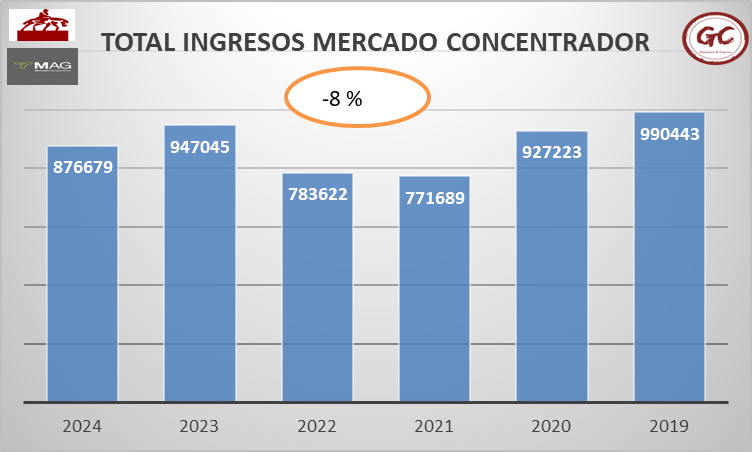

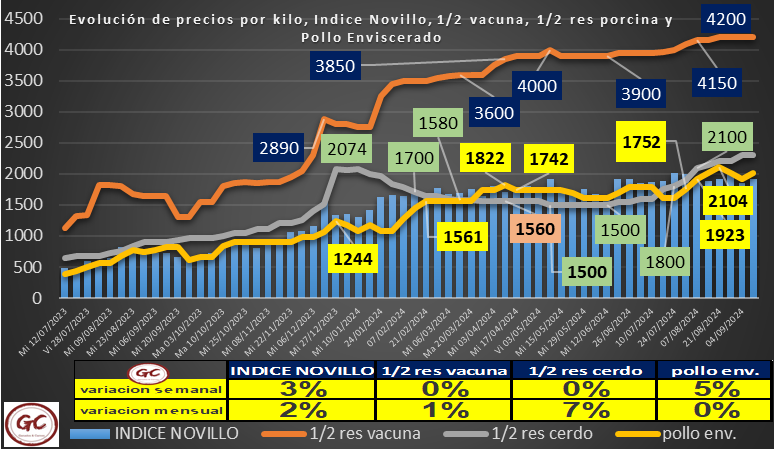

Mercado Concentrador de Cañuelas

Los ingresos al mercado concentrador de Cañuelas tienen una caída similar a la que luego se refleja en la faena mensual.

Con la mirada en los últimos años vemos que este ingreso para el corte semanal es un ingreso superior a otros año, sigue habiendo una gran afluencia de animales de engorde a corral que son los principales proveedores del mercado y de la faena.

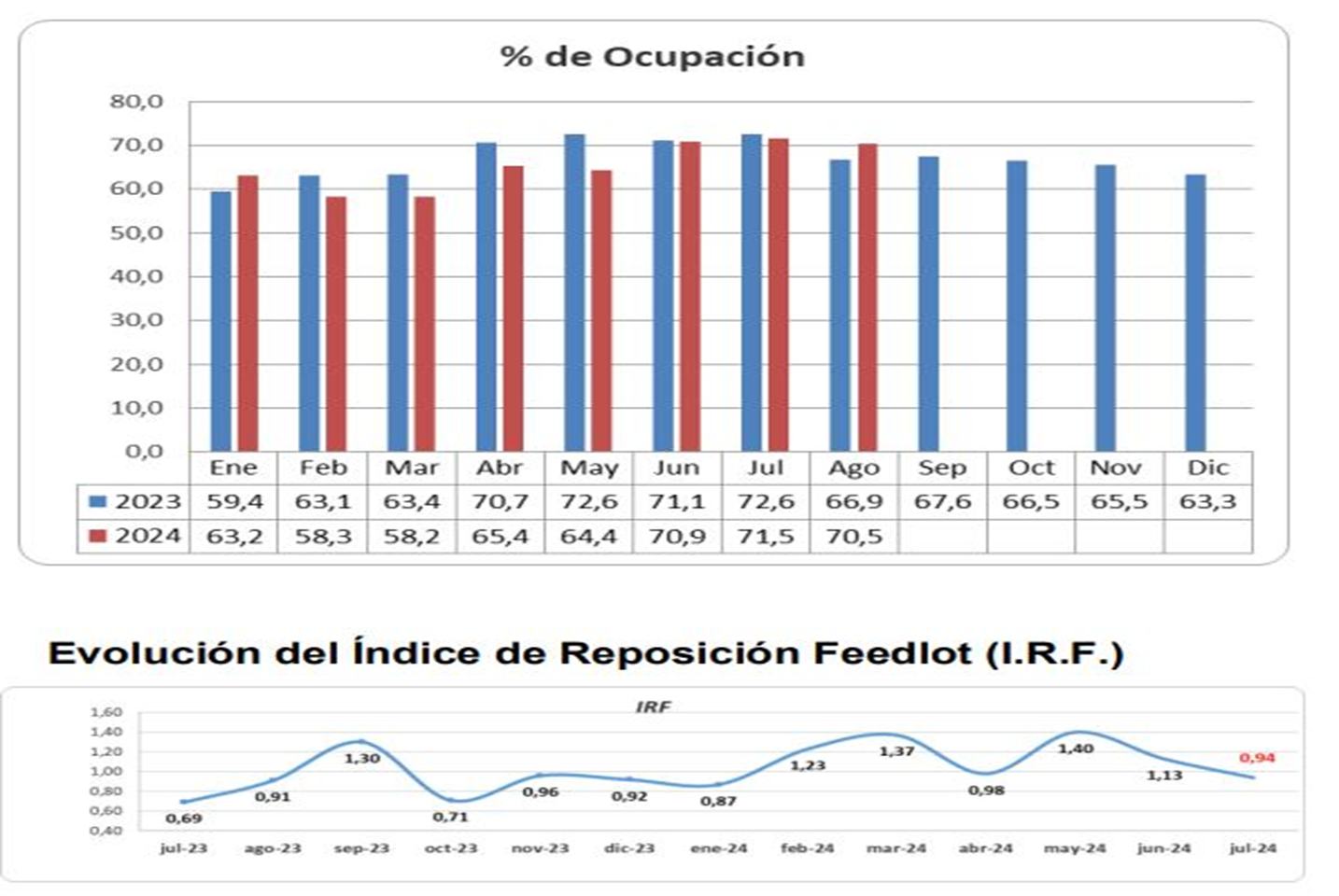

Como pueden observar la falta de lluvias en diferentes regiones del país hace que el principal destino del ganado de reposición haya sido el engorde a corral que está ingresando ahora en el periodo de descarga de las unidades de engorde para prepararse para el verano donde las temperaturas y las lluvias complican los resultados productivos.

La gran ocupación actual y la salida en estampida para cortar el periodo de pérdidas, a pesar que los granos han bajado su precio internacional, el efecto chicharrita limitando la oferta interna impacta, junto con la perspectiva que tendremos lluvias normales (que aún no llegan), esto hace que la oferta de ganado de reposición se restrinja y el costo de reposición tenga un incremento de entre 15 y 25 % respecto a los precios de Abril/Mayo pasado en plena zafra de terneros.

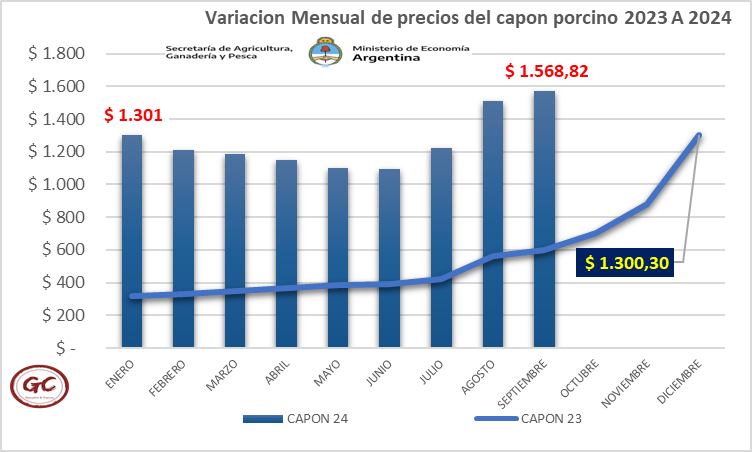

Sector Porcino

El precio del capón y de la carne porcina sigue recuperándose aunque ha disminuido la velocidad de recuperación.

La posibilidad de colocar cortes a Uruguay, luego de las crisis climática que tuvieron en el sur de brasil con inundaciones, permite ajustar mejor los ofrecimientos internos y eso ha dado un respiro a los productores porcinos.

Agradecemos a Juan Luis Ucceli que nos comparte todo su trabajo de manera habitual

Podemos ver que la tendencia es a seguir recomponiendo precio, pero la tasa de recomposición del mismo está disminuyendo.

Sector Avícola

El pollo apenas ve una posibilidad de subir el precio y recomponer márgenes toma la oportunidad y se consolida, luego el consumidor convalida o no y los precios están en un sube y baja inestable.

Los huevos no logran colocación fluida, por lo que comienzan a estar estancados en los precios en granja y por ende en los precios al público, luego que corrigieron los precios retrasados.

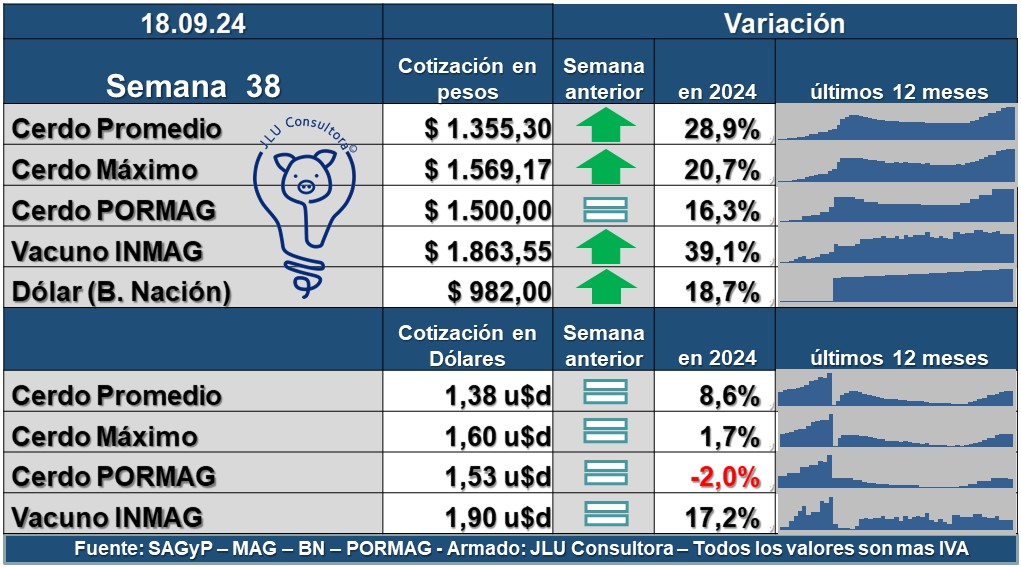

Haciendo la mirada hacia los comercios, tenemos las siguientes relaciones que nos comparte Juan Luis Ucceli.

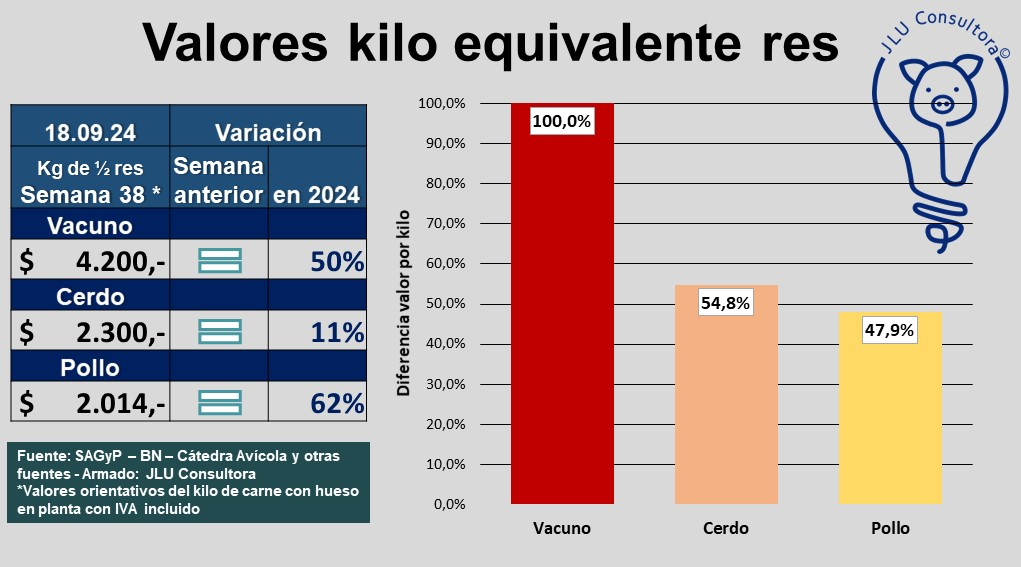

Con estas relaciones vemos que el cerdo busca su nivel habitual que es cercano al 60 % del precio de la media res vacuna, en tanto el pollo también se encuentra intentando lograr su nivel de equilibrio que es cercano al 50 % del peso de la media res, aunque la carne aviar con este nivel de precio pierde volumen de ventas.

Con una mirada un poco más larga, vemos que la carne vacuna se encuentra estabilizada, en tanto pollo y cerdo tienen subas limitadas, pero en suba.

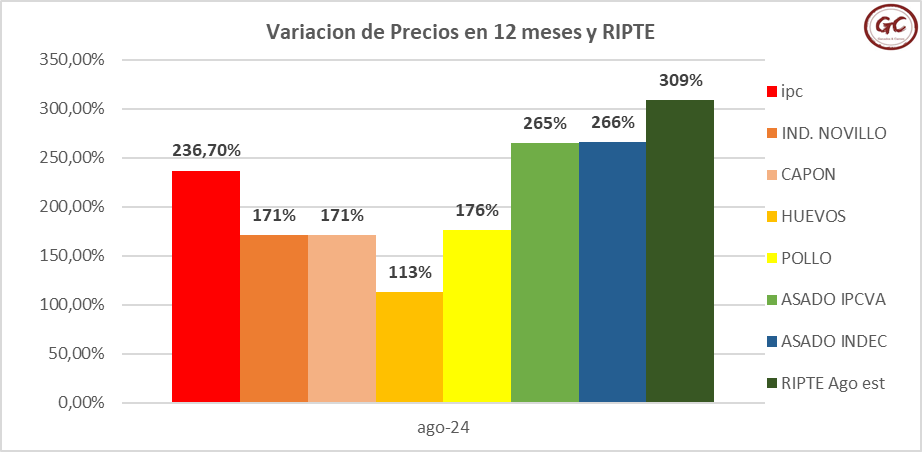

Cuando comparamos todo esto con el Índice de precios al Consumidor y las Remuneraciones de los Trabajadores Estables, encontramos que los alimentos se están retrasando respecto a la capacidad de pago del salario.

Con el RIPTE (Remuneración Imponible para los trabajadores estables), muchos dicen que no sirven para comparar los salarios reales de los argentinos, aunque es la única fuente de información oficial que publica el INDEC respecto a salarios y que probablemente nos indique la tendencia y no la realidad, la tendencia es que el Salario se recupera.

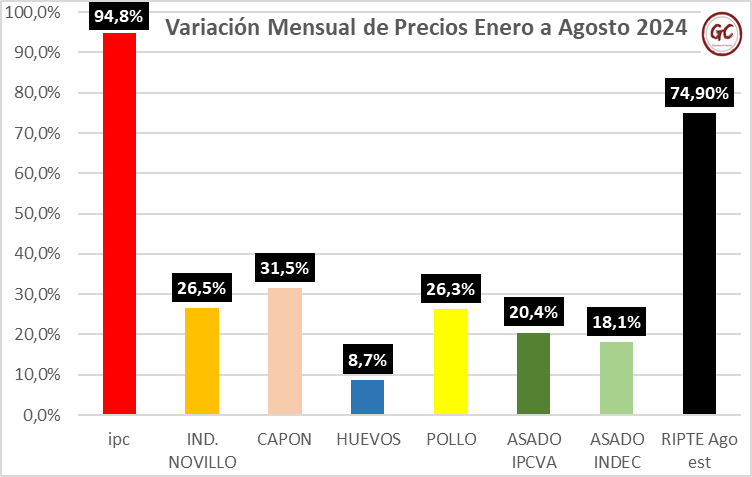

Esta recuperación si tomamos 12 meses, no es la tendencia de los últimos 8 meses del año, que el Salario sigue por detrás de la inflación.

Pero lo que es notable es que las proteínas animales se retrasan mucho más que el salario con respecto a la inflación y al salario.

Como explicamos hoy el salario tiene que atender la suba del costo de vida en servicios, salud, transporte, energía, y esto aún no se ha estabilizado, cuando esto se estabilice esperamos el EFECTO RESORTE.

¿El que?

Efecto Resorte, cuando un precio se retrasa MUCHO contra la inflación, SE COMPRIME EL RESORTE, cuando las fuerzas que los comprimen flaquean, el RESORTE SE EXPANDE, siempre se expande más que su tamaño inicial y siempre se deforma quedando un tanto estirado, esto es lo que esperamos suceda cuando nos acerquemos hacia las fiestas de fin de año.

El salario Argentino aún manda en las proteínas animales argentinas.

El clima en la Argentina aún manda la decisión de los ganaderos que empiezan a tener dificultades por falta de agua de bebida y falta de pasto, esperan que la primavera mejore pero las perspectivas sólo se ajustarán cuando haya lluvias generales.

Cerraremos el 2024 con un escenario tranquilo de precios al consumidor, pero para el 2025, como dice un amigo mió que se ha hecho famoso, “AGARRATE CATALINA”.

Ing. Andres Costamagna - GyC