Informe de Precios 24 de mayo 2025: «La importación de carnes hace presión sobre los precios»

La importación de carne porcina llega al 8 % del volumen que se consume en la Argentina mensualmente, en tanto la carne aviar el 7 % del consumo local es abastecido por importaciones, en ambos casos desde Brasil.

Las importaciones de carne vacuna provienen desde Paraguay y desde Brasil, y serían alrededor del 1 % del consumo mensual, por ahora.

La oferta local es abundante y eso presiona a que los precios tengan grandes caídas en el sector avícola, en tanto para el sector de carne porcina y carne aviar se sostienen, con una inflación que corre en la Argentina al 2.8 % mensual, esto hace que nuevamente la producción de proteínas animales comiencen a atrasarse.

Algunos costos como combustibles comienzan a detener sus incrementos y otros como los alimentos suministrados a los animales estan estables o a la baja, esto compensa la falta de actualización sosteniendo una rentabilidad exigua para la producción, según del tramo productivo del que se trate.

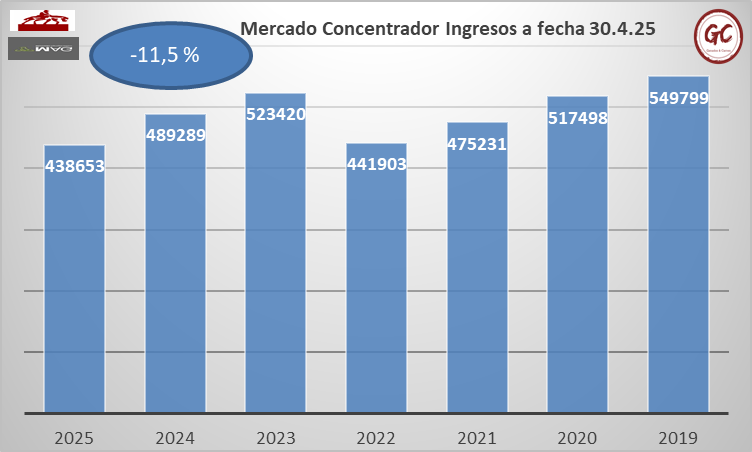

Mercado Concentrador de Cañuelas

Los ingresos al mercado concentrador de Cañuelas sorprenden a quienes analizan el día a día, pero con una mirada sobre el espejo retrovisor, podemos ver que este comportamiento es algo que es lo habitual en la oferta estacional del mercado concentrador.

Cuando tenemos la mirada en los ingresos generales a la misma altura del año desde 2019 a 2025, encontramos que el año corriente los ingresos han caído un 11.5 % tendencia que se sostiene desde principio de año.

Los ingresos de la actualidad se parecen a los ingresos de 2022, año donde la faena finalizó en 13.466 millones de cabezas.

El primer cuatrimestre de faena representa el 32 % de la faena general, con este en mente podemos pensar que la faena del 2025 se ubicaría entre 13.5 y 13.7 millones de cabezas, aunque estacionalmente estamos en los meses de abundante oferta y eso nos puede llevar a errores, la restricción de la oferta arranca, normalmente, durante la segunda mitad del mes de Junio o la primera semana de Julio.

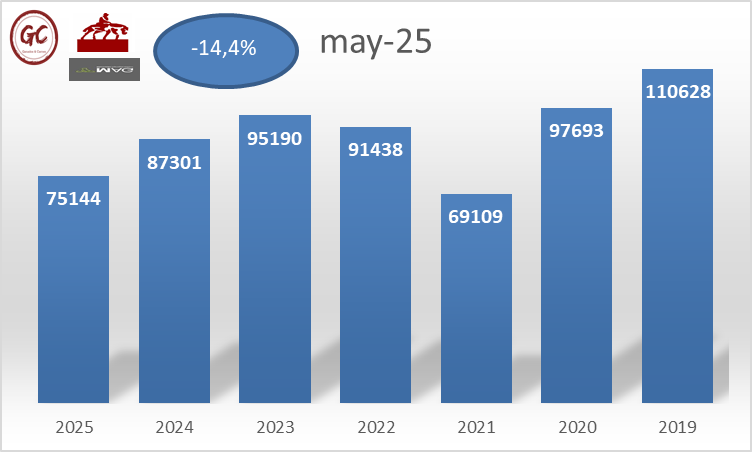

Si comparamos la entrada acumulada hasta el 24 de mayo, vemos que es un 14 % inferior a la del año 2024, pero esto ya vimos que nos llevó a un error de estimación de la faena del mes pasado, el mercado no es la primera opción para el productor que está operando con mayor asiduidad en el directo durante mayo.

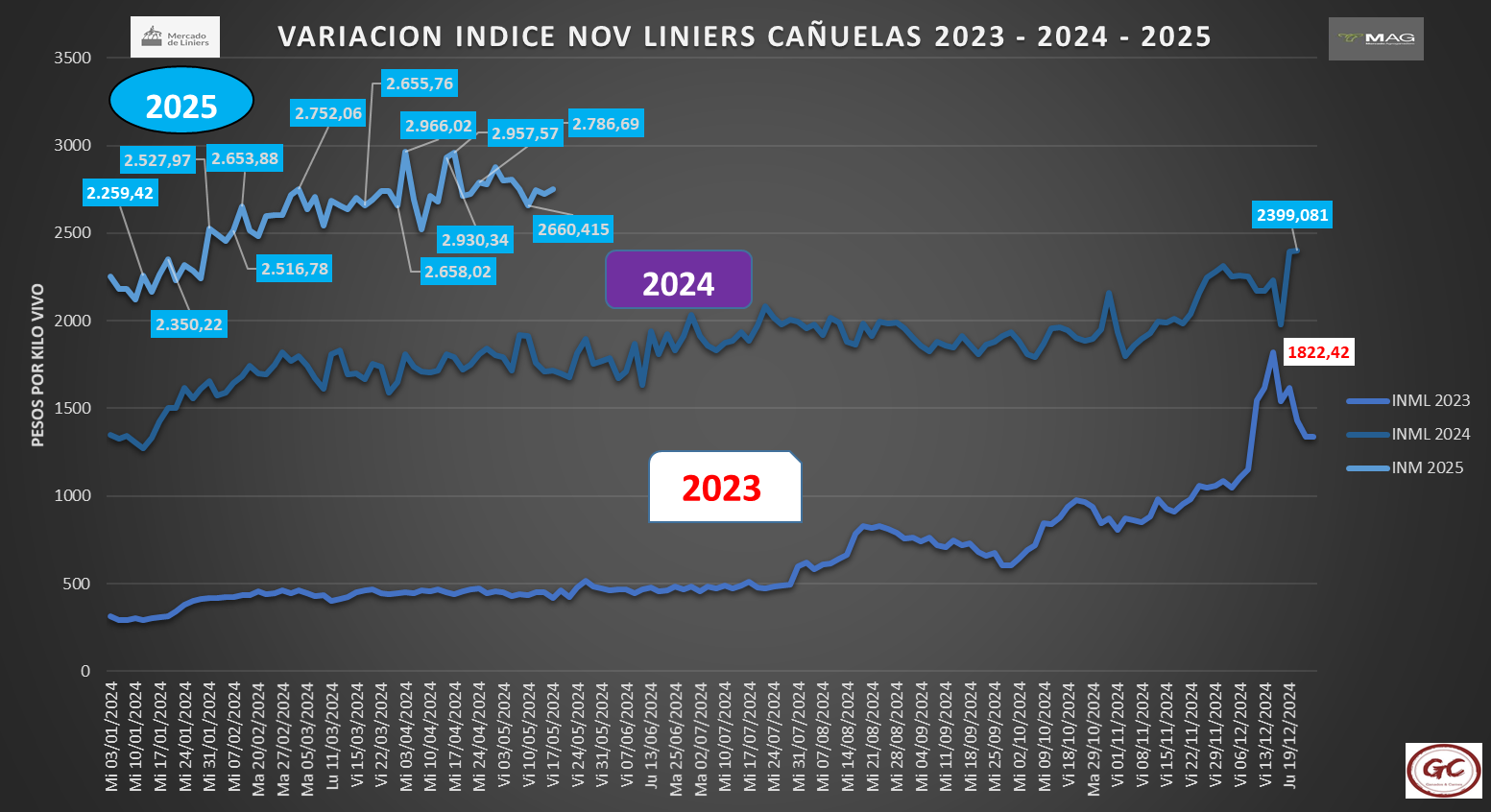

En cuanto a los precios el índice de novillo se mantiene estable a la baja.

A diferencia del mes de abril que fue un mes de alta volatilidad y euforia de los operadores, este mes de mayo se refleja una caída en la actividad de la economía argentina, esto hace que la volatilidad de los precios haya desaparecido y los precios se mantienen estables, más bajos que los del mes pasado según la semana que se trate.

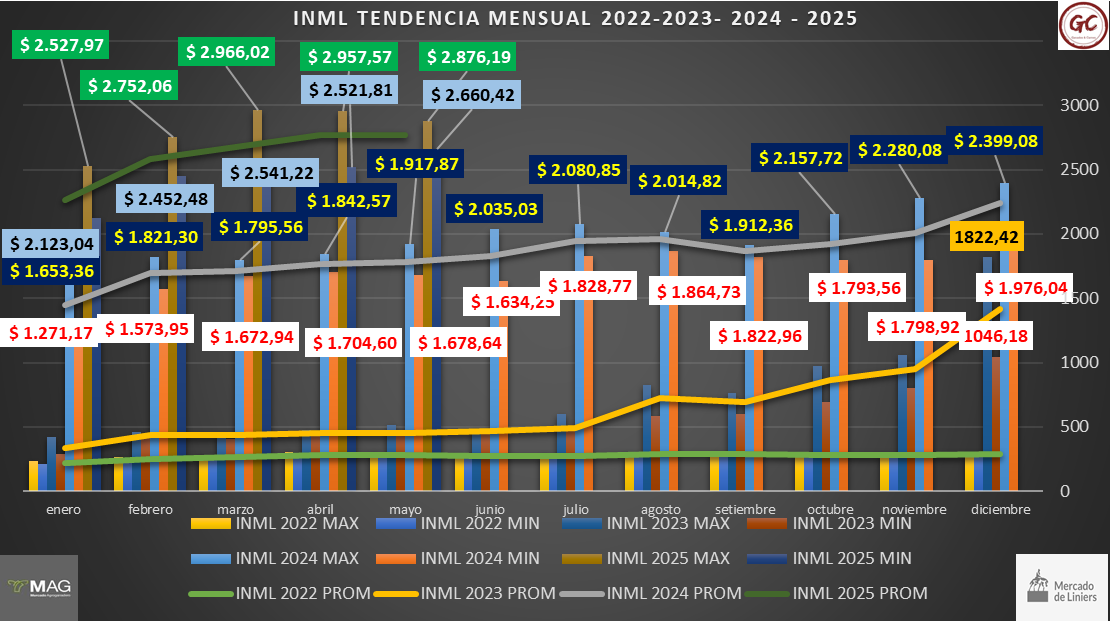

El cuadro de tendencia mensual nos reafirma lo expresado, tenemos un precio máximo del mes inferior al máximo del mes de Abril, un precio mínimo del mes de mayo, superior al precio minimo de abril y el promedio es similar, nuestro diagnóstico es de precios estabilizados a pesar que la oferta para el consumo interno se mantuvo estable.

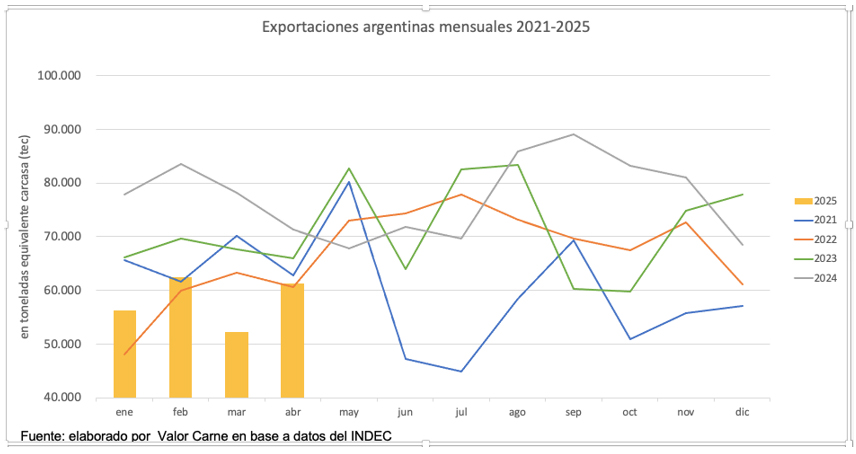

Agradeciendo a Valor Carne por el analisis que hace mensualmente de las exportaciones argentinas, https://www.valorcarne.com.ar/exportaciones-argentinas-abril-vio-un-breve-recorte-en-la-caida-reciente/

Vemos que durante el primer cuatrimestre ha habido variaciones según el mes que se trate del volumen exportado, el mismo muy alejado del primer cuatrimestre del 2024, la contrapartida que con una disminución de la participación de la Exportación en la distribución de la carne producida, el consumo interno sigue recibiendo mayor volumen de carne que el mismo mes del año pasado.

La caída de la exportación respecto al mismo mes del año pasado fue de un 13 %, en tanto creció respecto a marzo un 13 %, por ello la exportación sólo esta participando con un 24 % del volumen producido en el cuatrimestre.

La producción de carne del mes fue de 257 mil toneladas eq res c/h, dedicando 61 mil toneladas eq. res c/h a la exportación, el consumo interno argentino fue abastecido con 196 mil toneladas, 1000 toneladas más que el mes de Enero 2025.

Pero teniendo en cuenta que las importaciones de carne vacuna rondaron las 1000 toneladas de carne vacuna, el consumidor argentino ha sido abastecido con 197 mil toneladas.

Con esta cantidad el consumo del mes de Abril se ubicó en 51 kilos por habitante por año.

Con este nivel de oferta y un salario argentino que no se recompone como lo hizo en el segundo semestre del 2024, los consumidores no convalidan subas de precios, la reacción de la venta minorista ha sido llevar adelante promociones y descuentos para poder vender un volumen similar al del mes anterior.

Precios por Categorías

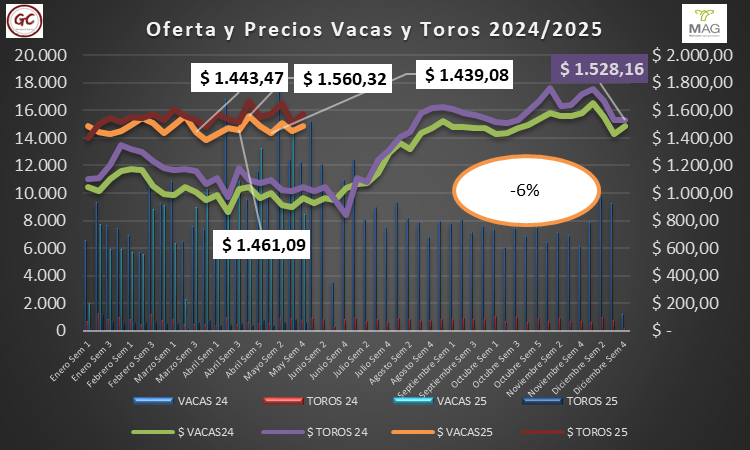

Vacas y Toros

El destino principal de estas categorías es la exportación, sobre todo con destino a China, aunque la participación de China en las exportación argentinas ha pasado del 77 % en el primer cuatrimestre 2024, al 66 % en el primer cuatrimestre 2025, debido a los bajos ofrecimientos por parte de ese destino.

El gráfico nos muestra que si comparamos con los precios que se operaban en el Mercado Agroganadero de Cañuelas en Diciembre 2024, estas categorías cotizan un 6 % menos, y durante estos 4 meses Argentina ha acumulado una inflación de 11.1 %, esto hace que los costos comienzan a ser revisados nuevamente.

La oferta estacional, al igual que el pasado, es la mayor durante el mes de mayo, y esto explica que las curvas de precios sean similares, pero en 2025 a pesar de todas las dificultades que tiene la industria exportadora para competir el precio parece sostenerse, los precios internacionales traccionan, la escasez de producto global, una demanda mundial que quiere más carne vacuna, esto ayuda a morigerar el impacto de un dólar que día a día pierde valor en la Argentina.

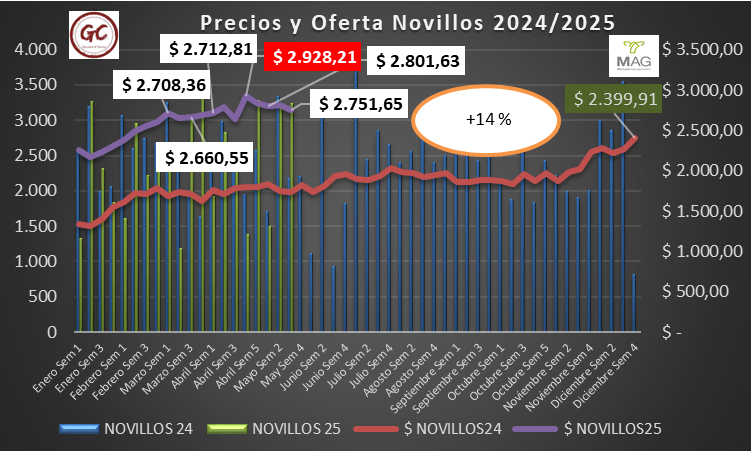

Novillo

La categoría novillos en la Argentina tiene doble destino, exportación y consumo interno según la capacidad de los argentinos para convalidar precios.

La oferta de novillos es similar a la de 2024, los precios comparados con los de Diciembre 2024 son un 14 % superiores, recordando que la inflación acumulada es del 11.1%, en esta categorías aún los precios están por delante de la inflación, pero se desacelera la mejora de precios.

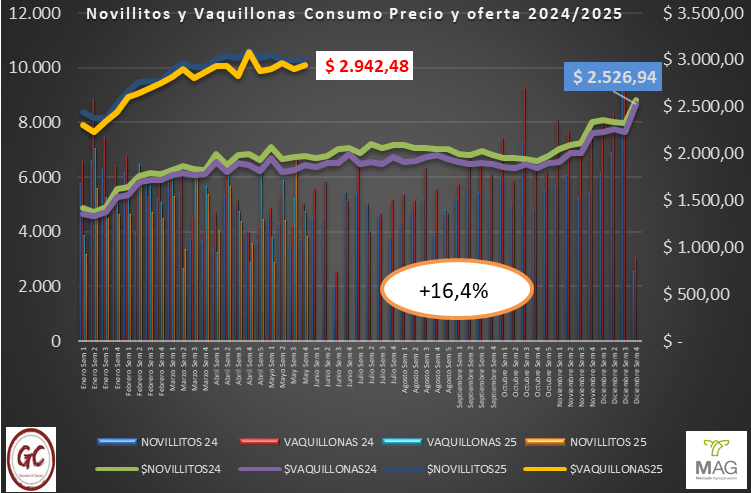

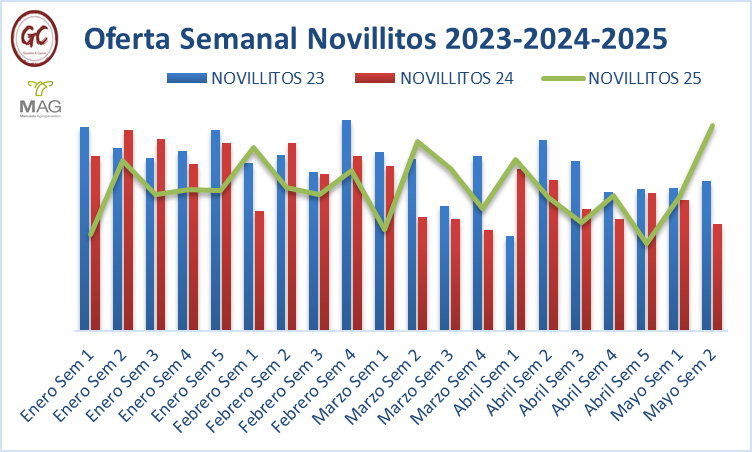

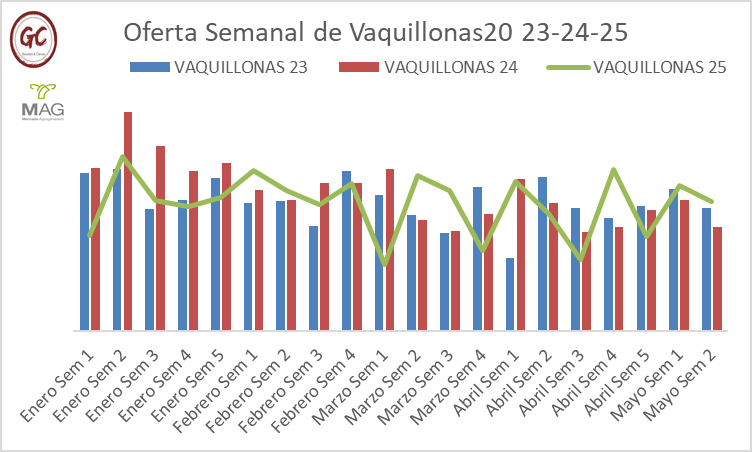

Novillitos y Vaquillonas (Consumo interno)

La oferta de estas categorías de consumo han tenido variaciones puntuales según la semana aunque se mantiene sostenido respecto a la oferta del 2024.

Los precios se han actualizado por encima de la inflación, y el patrón de precios parece será similar al del año pasado, entrando en una meseta de precios.

Analizando la oferta semanal más de cerca, vemos un cambio de tendencia que esperamos sea sostenido durante el segundo semestre del año.

La oferta de machos livianos (novillitos) empieza a ser superior a la que tuvo el mercado durante 2023 y 2024,rompiendo la tendencia de los primeros 4 meses del año, donde la oferta de esta categoría estuvo por debajo.

En las hembras livianas para faena la tendencia parece ser a la inversa, cambiando el ritmo de los envios, veremos si luego esto se corrobora en la faena.

Aclarando que la oferta durante 2025 ha sido en muchas semanas superior a la de los otros dos años, pareciera que el ritmo de salida de vaquillonas de los engordes a corral comienza a aminorar, pero es solo un dato que habrá que corroborar.

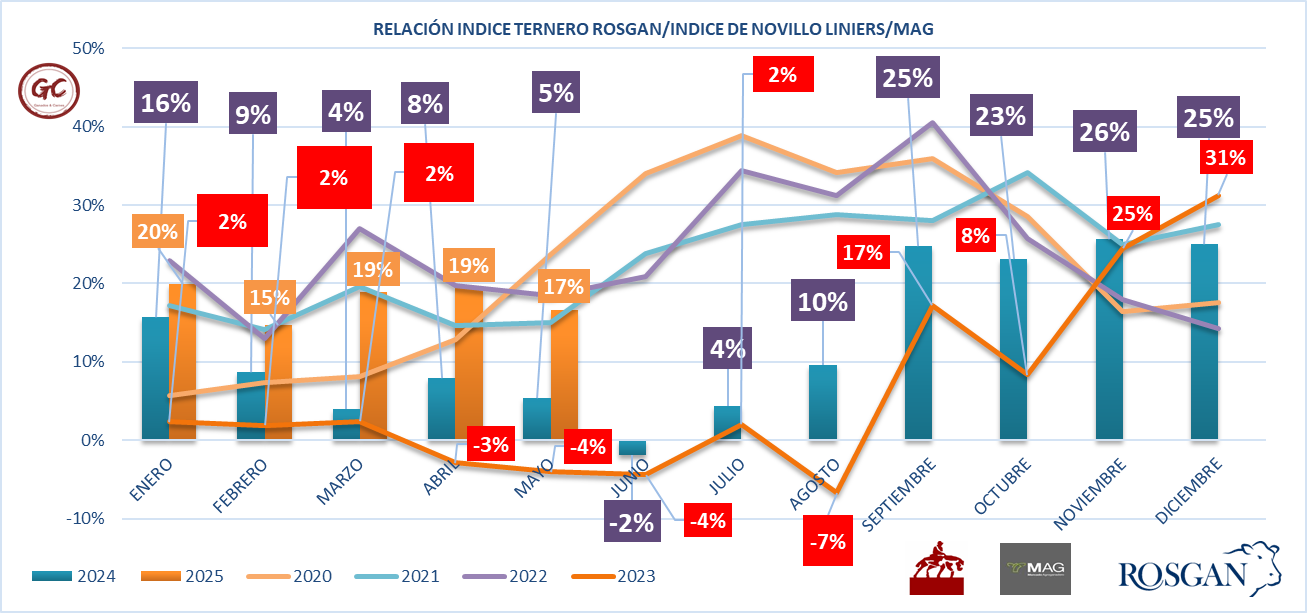

Ganado de Reposición

Muchos esperaban que los precios del ganado de reposición tuvieran bajas significativas durante el mes de mayo fruto de una mayor oferta.

No obstante como los precios son expectativa, la misma es muy positiva entre los operadores hacia el futuro, sobre todo por la categoría machos y con una disponibilidad de pastizales y pasturas, las recrías pastoriles se vuelven a hacer presente y sostienen los precios.

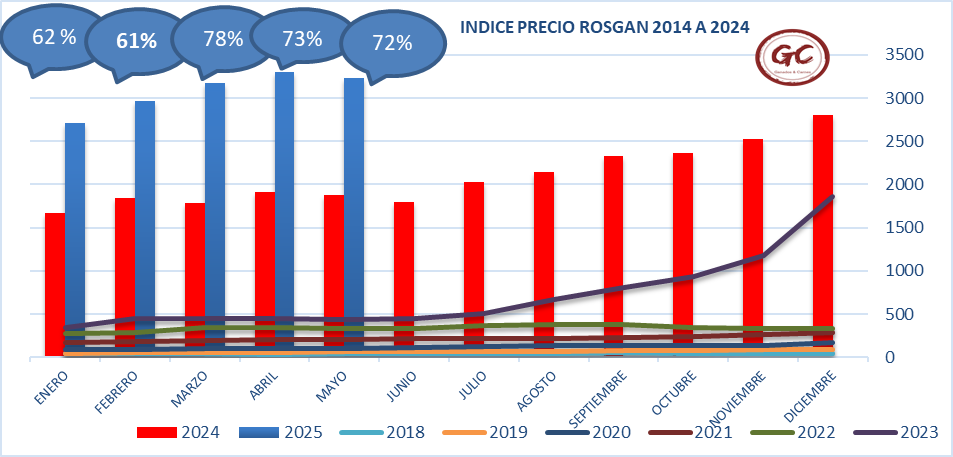

Como les aclaramos a nuestros lectores, utilizamos el índice precio ROSGAN para este análisis.

Comparando la variación interanual de los precios del ternero, +72%, con la variación interanual de los precios al consumidor, IPC, 47,3%, vemos que el criador tiene precios muy interesantes y que brindan márgenes interesantes, recuperando capacidad para invertir en sus establecimientos.

Reflejo de ello es que se ha aumentado la venta de semillas forrajeras a nivel país, siendo un repunte que se debe a condiciones climáticas favorables que permiten recuperar pasturas, y la posibilidad de tener ingresos importantes que permiten amortizar estas inversiones.

Para el engordador a corral la relación en mayo ha mejorado, 17 % es la diferencia de precio compraventa, marzo y abril fue de 19 %, con precios de granos en la Argentina a la baja en pesos, los engordes profesionales operan con márgenes ajustados pero positivos.

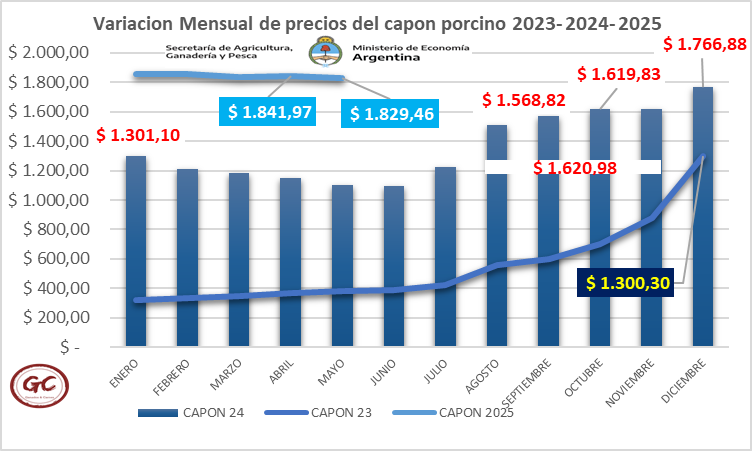

Sector Porcino

El sector porcino argentino enfrenta un consumo de carne porcina en crecimiento que es abastecido por Brasil, un 8 % del ofrecimiento mensual proviene del país carioca.

La faena tuvo un traspié el mes de Abril, mostrando que se empieza a complicar competir para las granjas medianas y pequeñas que no están integradas para llegar al consumidor final.

El consumidor prefiere la carne porcina porque es de alta calidad y barata en relación a la carne vacuna y de mejor rendimiento en la cocina que la carne aviar, además del sabor y otros atributos que la hacen muy interesante para ir ocupando más espacio en la mesa argentina.

Con este panorama el precio del capón se mantiene casi sin cambios desde principio de año con valores levemente superiores a los de Diciembre 2024.

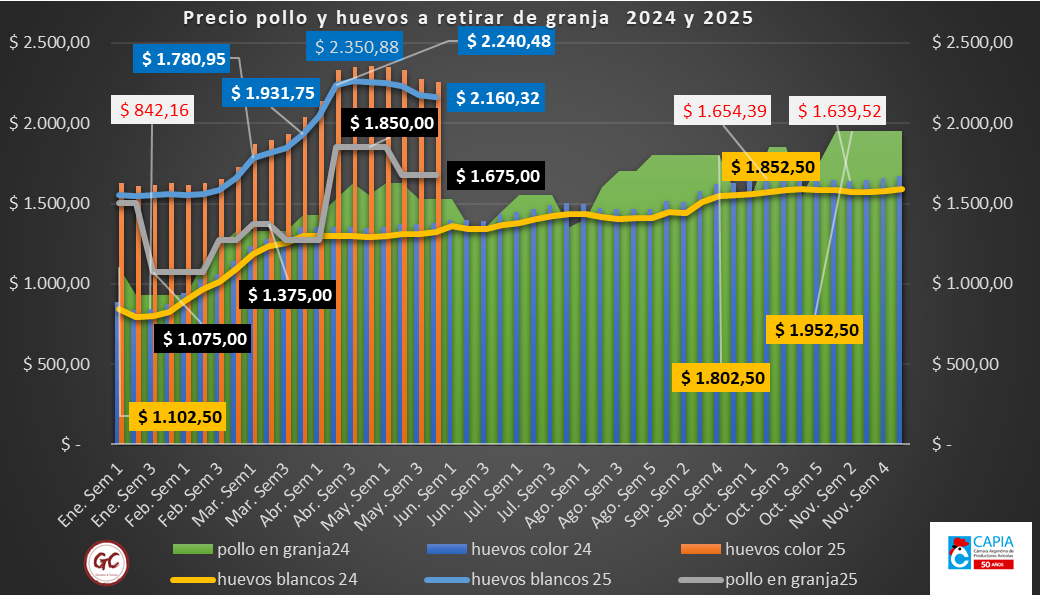

Sector Aviar

Los principales productores del sector avícola comienzan a expresar su preocupación, el 7 % de la carne aviar en la argentina hoy proviene de Brasil, y por ello ya los empresarios empiezan a ver que no pueden competir con una carga tributaria muy diferente, a pesar de contar con derechos de exportación sobre maíz y soja que deprimen el precio interno, este subsidio que le quita la cadena aviar al agricultor argentino, parece no alcanzar.

Para poder competir y seguir vendiendo han debido bajar sus precios a retirar de granja y eso se refleja también en los precios al consumidor, durante los últimos 4 años el sector avícola argentino estuvo siempre por encima de la inflación, ahora que tiene que ajustarse está muy preocupado.

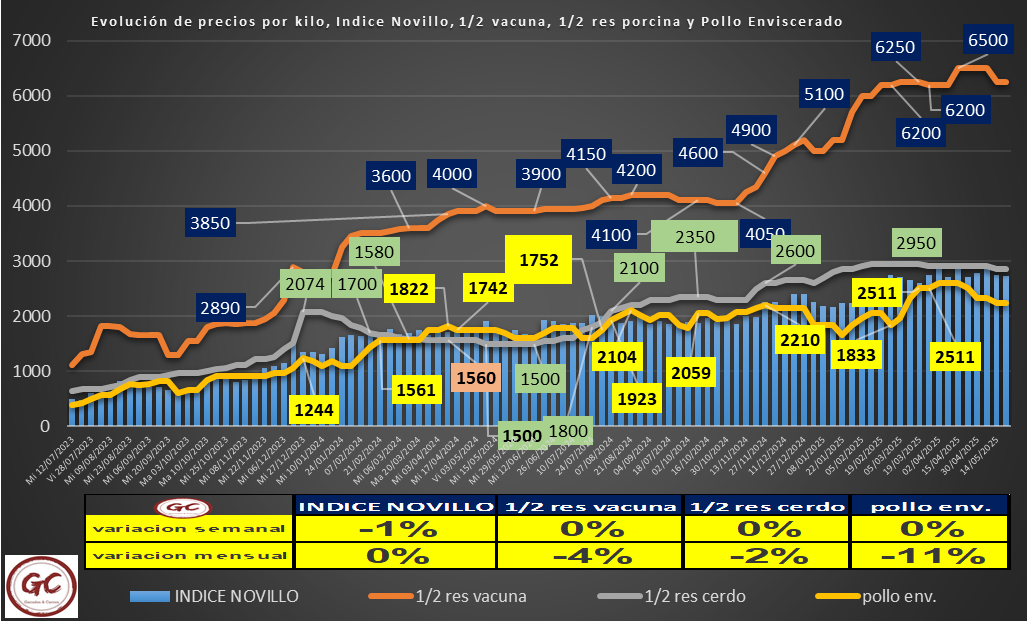

Cuando comparamos las 3 carnes, agradeciendo a Juan Luis Ucelli que nos comparte semanalmente todo su conocimiento vemos lo siguiente:

El sector porcina, con una media res que tiene un precio equivalente al 45.6 % de la carne vacuna esta siendo muy demandada, en tanto que el pollo con una relación que no ha sido la habitual durante muchos años, 35.7 % es un número que aparece como inaceptable al empresariado avícola que se había acostumbrado a tener una relación de entre el 42 y 47 % del valor de la carne vacuna argentina.

Estas relaciones entre las diferentes carnes es la habitual a nivel mundial, pero no era lo habitual en un argentina con precios intervenidos y proteccionismo sectorial.

Comparando ahora lo que llega a la cadena de distribución y abasto para los comercios, vemos que el pollo es el que ha tenido que hacer un gran esfuerzo para seguir vendiendo.

Las importaciones tienen gran impacto en el precio al consumidor, el resultado a mediano plazo será la concentración haciendo que muchos pequeños productores comiencen a pensar en dejar la actividad.

Conclusiones

- A pesar que los salarios no mejoran como lo hicieron en 2024, el consumidor argentino está tomando más volumen mensual de carne vacuna, carne porcina y carne aviar.

- Las importaciones desde Brasil y Paraguay comienzan a ser una parte creciente del abastecimiento mensual de carnes.

- La demanda de ganado de reposición para recrías pastoriles sostiene los precios a pesar de la gran oferta estacional, cuando desaparezca la oferta estacional la tensión sobre el precio volverá.

- Los engordes a corral deben ajustar muy bien los costos de alimentación y la eficiencia de conversión, la diferencia compraventa no cede y deberán hacer los deberes puertas adentro.

- El pollo y el cerdo deben competir con el subsidio de los derechos de exportación, pero con una carga impositiva que triplica a la de Brasil y Paraguay, habrá novedades de cierres y despidos en ambos sectores.

- La cría bovina tiene dos miradas contrapuestas, están los que están saliendo de la misma porque el valor de una vaca es el mejor de los últimos 40 años, en tanto otros estan viendo como crecer en su stock, estos segundo son los menos.

Con este análisis, el stock ganadero argentino crecerá levemente durante 2025, pero la demanda internacional y local es muy firme, la velocidad de los cambios no será suficiente para poder sostener una demanda internacional y nacional creciente, los buenos precios llegaron para quedarse al menos hasta fines del 2026.

Ing. Andres Costamagna - GyC