Informe de precios 30-11: «Los precios ganaderos se recomponen»

Los precios ganaderos se recomponen

La oferta ajustó un 20 % a la baja liberó a los operadores

Lluvias y cambio de expectativa

Informe 30 de Noviembre 2024

Finalizó el mes de noviembre con la novedad que los precios del ganado bovino han dejado la estabilidad y quietud, comenzando la carrera hacia la segunda semana de Diciembre donde habitualmente tenemos el precio máximo del año.

Un ajuste en la oferta de ganado para faena y en el ganado de reposición han desatado el inicio de la recomposición de precios, los mismos no alcanzarán a la inflación pérdida, se compondrán algunos márgenes otros disminuirán las pérdidas.

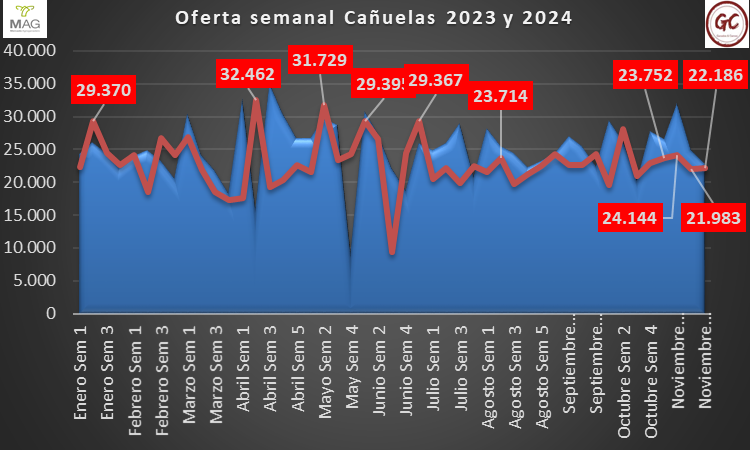

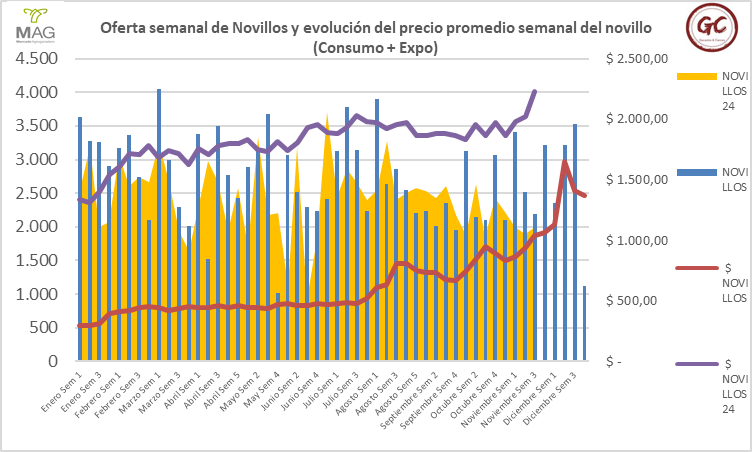

El gráfico nos indica que hubo una oferta hasta Julio en el Mercado Agroganadero de Cañuelas, A partir de ese momento las ofertas que estaban entre 27000 y 32000 cabezas semanales ajustaron a niveles entre 20000 y 25000 cabezas.

Pero esta oferta en comparación de los meses se mantenía aún en niveles parecidos a los de otros años.

En el año la oferta ha sido elevada comparada con otros años en el mercado Agroganadero de Cañuelas, podríamos decir que es un año promedio.

Haciendo foco en el mes de Noviembre

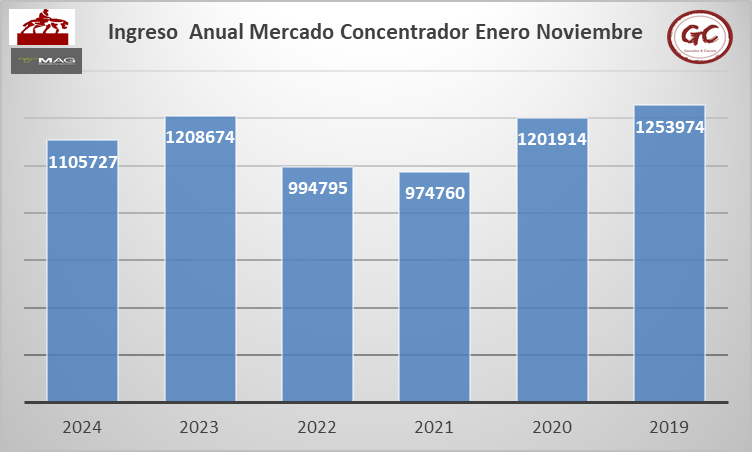

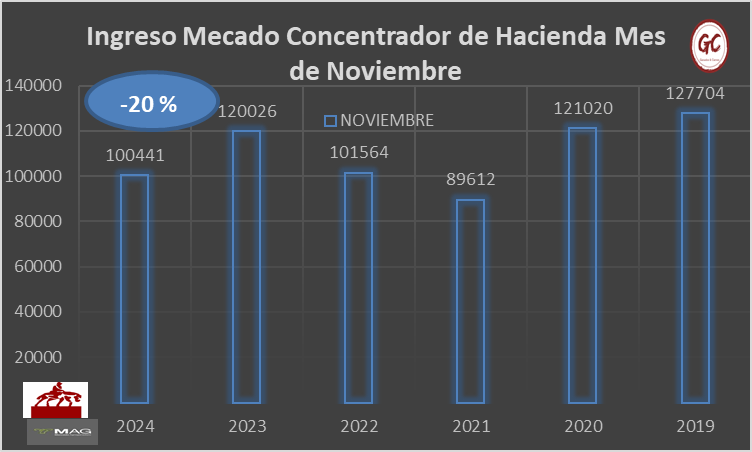

El ingreso al mercado concentrador se correlaciona con la faena del mes, por eso esperamos una faena para el mes de noviembre en torno a un 1050000 cabezas, veremos cuando se publique la información oficial, esto serían unas 200.000 cabezas menos que Octubre,

Una caída en cabezas de esta cantidad reducirá la oferta de carne drásticamente para el consumo interno y para la exportación. Nuestra estimación sería que habrían producido unas 60.000 toneladas menos durante el mes de Noviembre.

Esta contracción de la oferta de ganado para faena en el Mercado agroganadero con la recuperación del consumo mensual son los drivers que impulsaron una mejora en los precios del ganado para faena en Argentina.

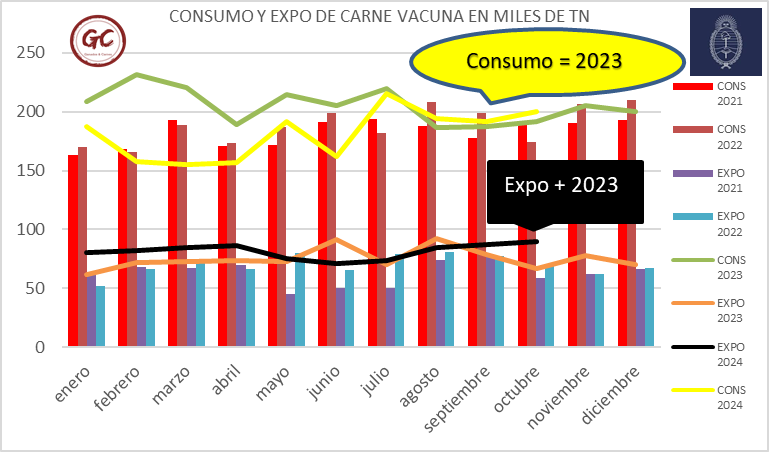

El consumo interno 2024 (línea amarilla) se ha recuperado de un consumo muy bajo durante los primeros meses del año, con un pico en Julio momento que comenzó la restricción de oferta, luego se ha ubicado en un nivel cercano a los 50 kilos por habitante y por año, un 28 % de incremento sobre los 39 kilos por habitante por año que fue el reporte de febrero/marzo.

No obstante no se podrá sostener este escenario durante Noviembre 2024 porque el ajuste de oferta ha sido muy importante.

Lo habíamos pronosticado desde @GanadosCarnes, se estaba recomponiendo el salario respecto a la inflación del mes, los precios de las proteínas animales se acercaban al promedio mensual el índice de precio al consumidor, todo esto hacía que la resistencia con la que se estaban comprimiendo los precios ganaderos se estaban debilitando y el efecto resorte comenzó a reflejarse el pasado 15 de noviembre.

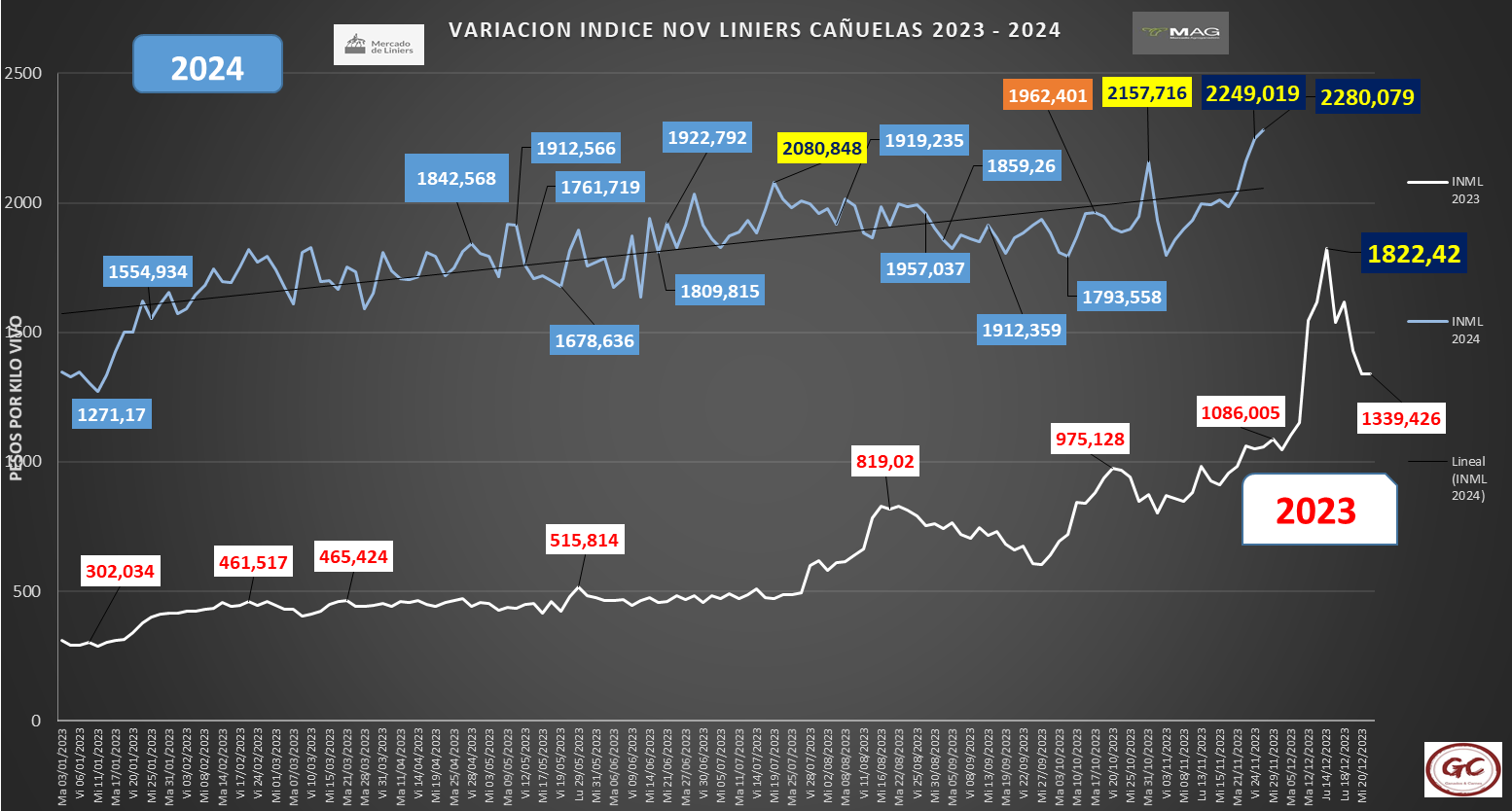

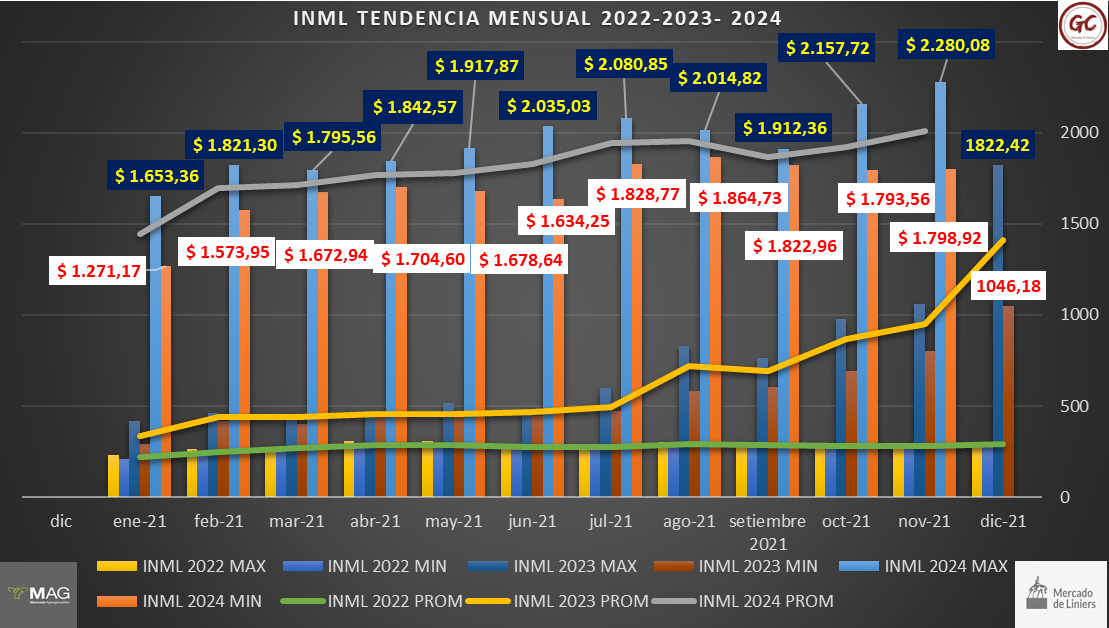

Con la mirada retrospectiva vemos que durante 2023 la recomposición de precios se dio de manera similar, por lo que sería muy probable que tengamos el mismo escenario y la misma tasa de recuperación de precios que en 2024.

Si tomamos el precio mínimo Índice Novillo de 2024 Enero) y el actual precio (noviembre), de punta a punta , tenemos una actualización del 79 %.

Este grafico nos indica el maximo, minimo y promedio, nos sirve para saber si se podrá o no sostener la suba de precios.

En general cuando la diferencia entre el precio máximo y mínimo dentro de un mes es amplia, los precios seguirán incrementándose y esto es lo que comenzó a ocurrir en Octubre y se sostiene en Noviembre.

Precios por Categoría:

La variación de los precios no ha sido similar en las diferentes categorías, la novedad ha sido que las categorías de consumo interno que permanecían sin cambios son las que comenzaron su recuperación de precios de manera más importante.

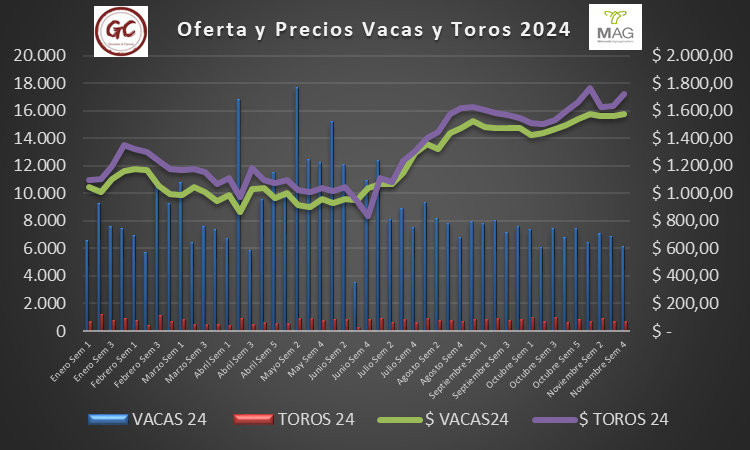

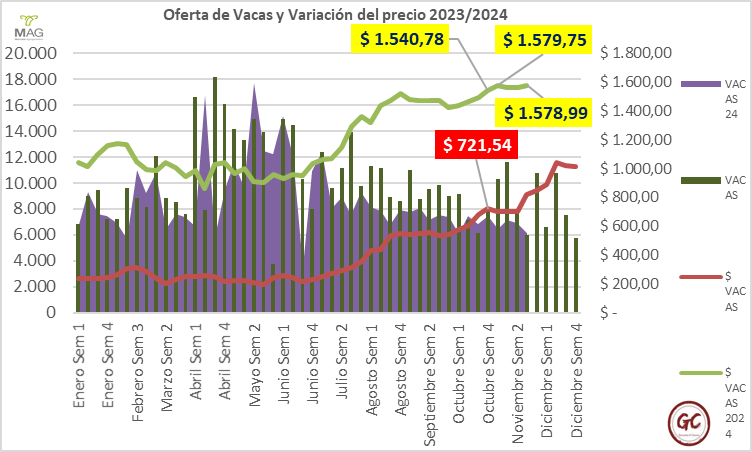

Vacas:

La reducción estacional de la oferta de vacas es muy clara, a pesar de ello los precios se mantienen en un nivel que es el que marca la posibilidad de exportación sobre todo a China, que a pesar de que ha mejorado sus precios, la capacidad de competir de la Argentina con Brasil se ha ajustado fuerte, sobre todo con la nueva devaluación de Brasil.

Cuando comparamos la oferta de vacas 2024 vs. 2023, encontramos que desde Junio la oferta de vacas es inferior a la de 2024, esto hizo que los precios mejoran sobre todo luego del anuncio en Palermo del Presidente JAVIER MILEI de quita de derechos de exportación, pero esto ya no impulsa más a los precios, ni siquiera la fuerte reducción de la oferta de vacas.

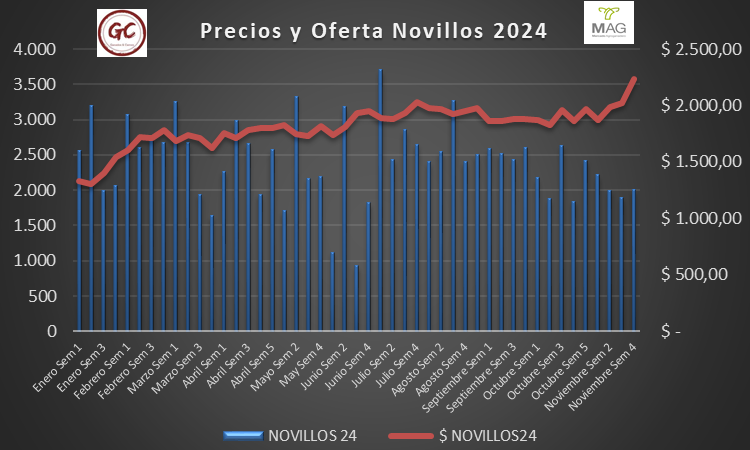

Novillos

La categoría novillos tiene una oferta escasa que se reduce cada año ante la falta de incentivos y políticas públicas acordes, financiamiento adecuado y expectativas para que los ganaderos decidan producir más kilos por cabeza faenada.

Entrando en las últimas semanas del año el precio tiene un impulso decidido en suba, la oferta se ha reducido y esto pone nerviosos a los operadores, sobre todo a los supermercados que operan principalmente esta categoría como parte de la integración de las exportaciones de cuotas especiales.

La oferta de novillos ha estado durante todo 2024 por debajo de 2023, pero hasta que las lluvias no trajeron un cambio de expectativas no había habido impulso sobre la recuperaicón de precios, esto comenzó y continuará hasta fin de año.

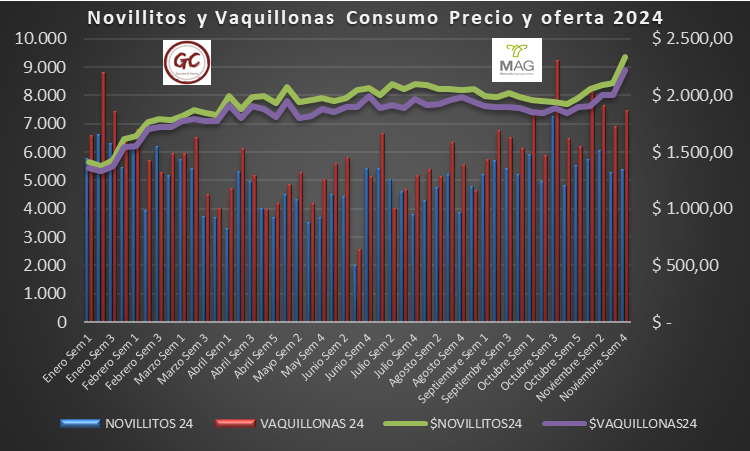

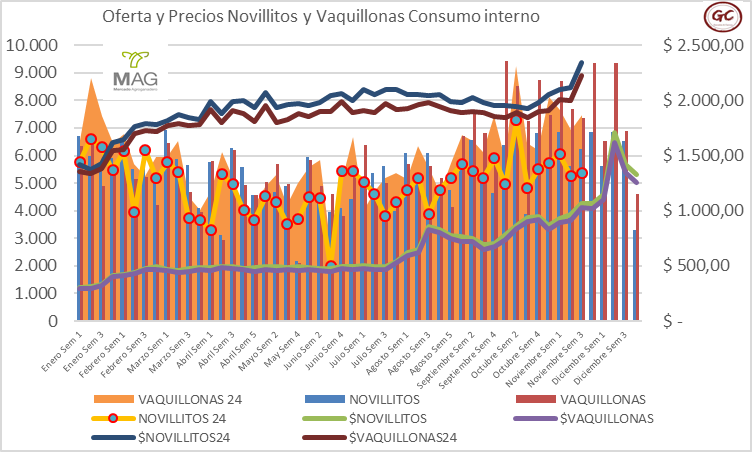

Novillitos y Vaquillonas (Consumo interno)

Durante gran parte del año el salario fue el límite que llamaba a la cautela de los operadores, las ventas minoristas marcaban el ritmo de los precios.

Singularmente la oferta de vaquillonas para faena sigue siendo la más elevada del año, la de novillitos está dentro de los parámetros normales, pero a pesar de que la oferta sigue siendo importante por el aporte de los engordes a corral, el precio se recompone.

Comparando con la oferta 2023, novillitos 2024 se encuentran por debajo, en tanto vaquillonas tiene una oferta aún por encima de la de 2023.

A pesar de esto los precios tienen una tendencia a la suba que se sostendrá porque la oferta de los engordes a corral seguirá el camino de la baja.

Ganado de Reposición

La reducción de la oferta de ganado de reposición, .https://ganadosycarnes.com/se-conocieron-los-datos-de-la-vacunacion-de-aftosa-en-argentina-la-peor-campana-en-5-anos/, en esta nota reflejamos que en la Argentina se ha perdido gran parte del stock y que tendremos una reducción de la oferta para el destete 2025.

Esto junto con lluvias generales que han recompuesto en la mayoría de las regiones ganaderas los perfiles y el pasto se hace presente luego de 3 años donde la oferta forrajera se había reducido drásticamente, el escenario ha cambiado y las recrías pastoriles volverán.

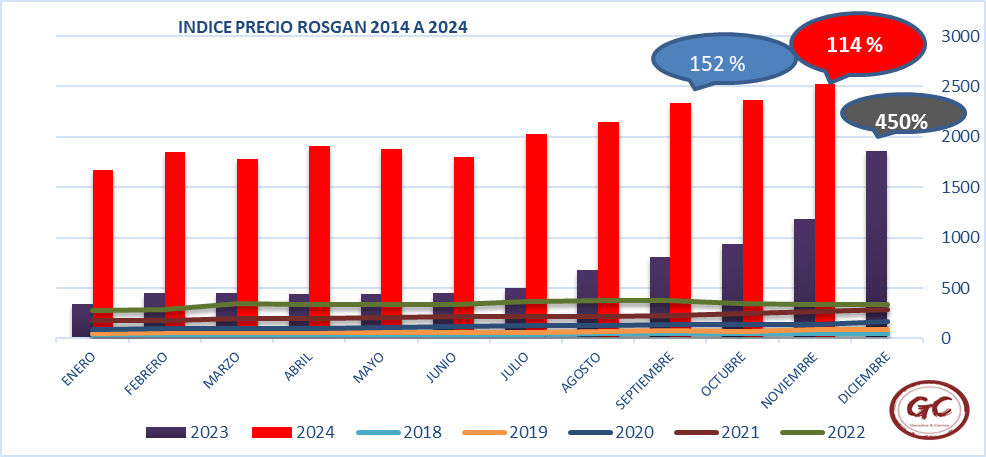

Esto impulsa una recomposición de los precios del ternero que en muchos remates han superado los $3000, esto aún no impacta en el indice precio ROSGAN que es el que utilizamos habitualmente pero mostramos la mejora parcial de los precios.

Como podemos hacer memoria, la recomposición de precios durante diciembre del 2023 equivalía al 450 %, este año vamos a un escenario de recomposición de precios que ajustarán por encima de la inflación sobre final del año, aunque no será del nivel del año pasado.

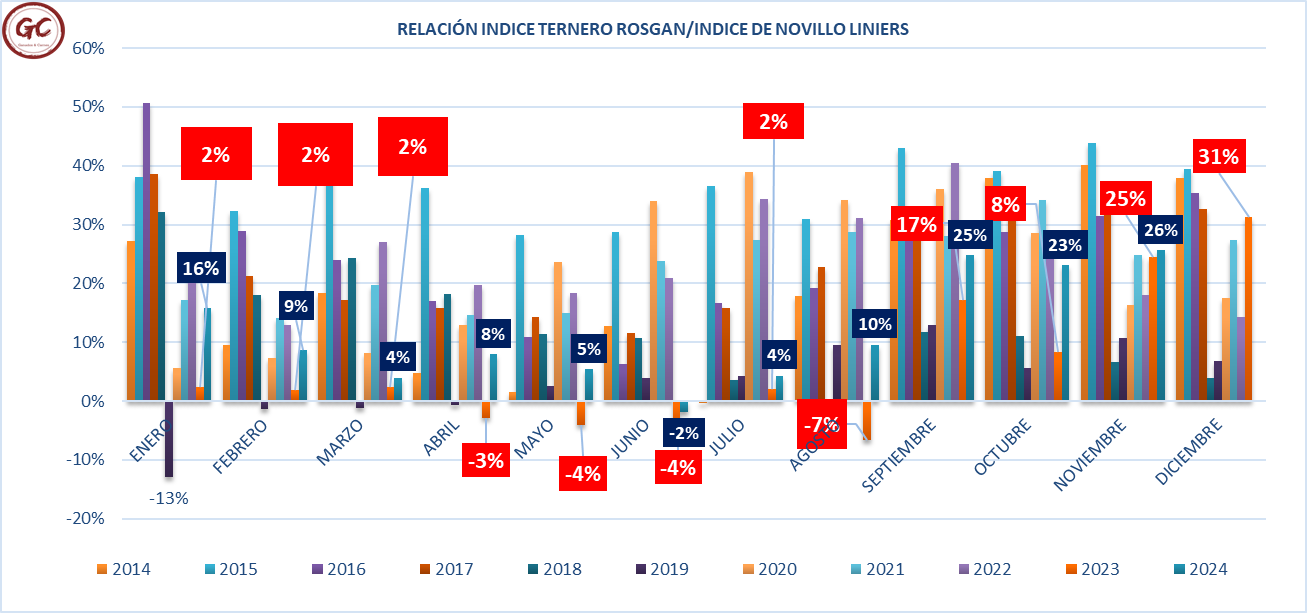

Con esta recuperación de precios la relación compra venta se eleva, pero a valores que eran habituales en otros años.

26 % de diferencial compra venta que tenderá a incrementarse durante Diciembre, escenario similar al de Diciembre 2023.

Este escenario indica que iniciaremos un año donde el criador recomponer sus márgenes, pero que ha quedado muy complicado porque, en su mayoría, han debido ajustar la carga para poder hacer frente a la suba de los costos de producción.

Con este nuevo respiro que tendrá el ganadero y los costos que se comenzarán a ajustar la retención será el escenario de 2025.

Veremos las próximas semanas precios del ganado para faena que seguirá incrementando y precios del ganado de reposición que lograran un nuevo nivel, por encima del nivel de noviembre, pero que tenderán a estabilizarse.

Todo esto al ritmo de las lluvias, los campos se recuperan y los precios también, cambiará la expectativa del ganadero argentino, todo esto cuando el mundo demanda carne vacuna y la Argentina tendrá una reducción de su oferta hacia el mundo.

El 2025 será un buen año para la ganadería argentina y la ganadería del Mercosur, se dejaran atrás los días difíciles del 2023 y 2024, todo lleva a que se deba aumentar la producción por animal, la demanda va a estar presente.

Ing. Andres Costamagna.- GyC