Informe de precios ganaderos 03/11/24: «Octubre ocupará el podio de cabezas faenadas del año»

La oferta comienza a contraerse, una medida del Gobierno podría ayudar.

La semana pasada indicamos que en las categorías de ganado bovino dedicado a consumo interno el Precio x Cantidad (PxQ) o sea, oferta y demanda, no estaban funcionando como habitualmente lo hacen, donde lo esperable es que a menor oferta los precios se incrementan.

Esto fue muy diferente, y aún lo es, en las categorías con destino a exportación donde el Gobierno Argentino decidió poner a cero los derechos de exportación, lo que hizo que las exportaciones argentinas crecieron absorbiendo los excedentes que el consumo interno no puede consumir.

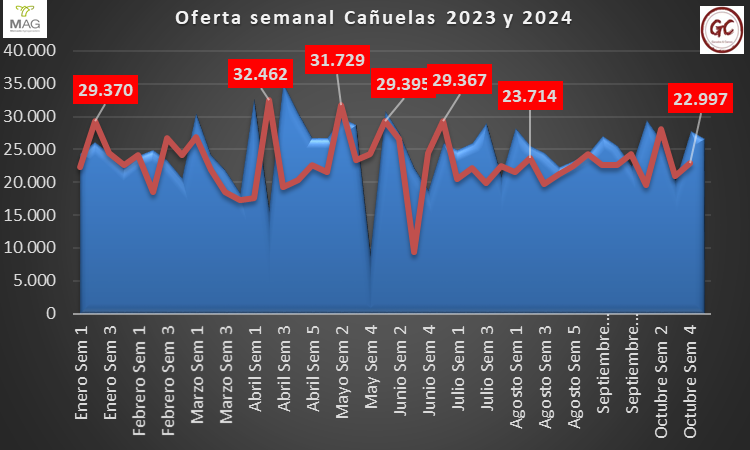

Esta semana apareció el precio máximo del año en un remate especial, mostrando que hay consumidores y locales que pueden tomar precios mayores, pero, lo que está pasando, es que la oferta semanal ha disminuido en el mercado concentrador de hacienda, MERCADO AGROGANADERO CAÑUELAS.

La oferta semanal se ubica por debajo de 25000 cabezas, número que era el volumen piso para el año 2023.

Mirando al 2023 como reflejo de lo que podría pasar en 2024, luego del pico de oferta por el día de las madres, podemos esperar otro pico de oferta para la semana previa a la navidad, estos pulsos de oferta normalmente coinciden con pulsos de precios a la suba.

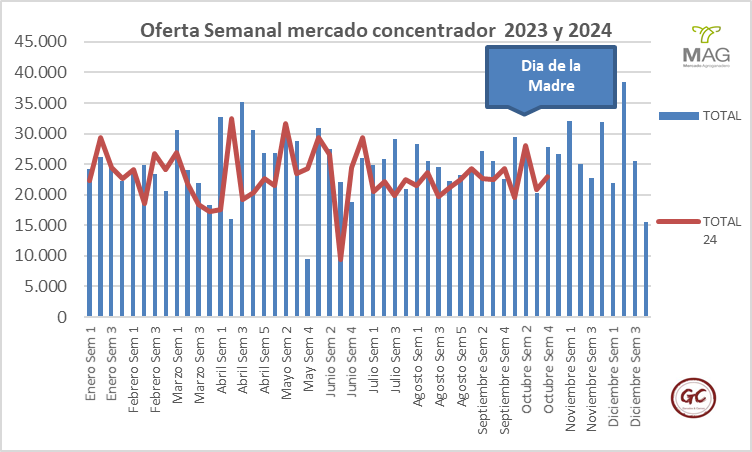

Nuestro indicador de análisis es la relación entre los ingresos al mercado concentrador (MAG). Ambas curvas tienen comportamiento similar, aunque de Enero a Junio se ajustó de manera muy cercana y de Julio a Septiembre la participación del mercado concentrador en relación a la faena disminuyó.

Cuando aumentan la cantidad de negocios directos, con ello aumenta la faena de Julio a la fecha y el Mercado Concentrador disminuye su participación en la faena.

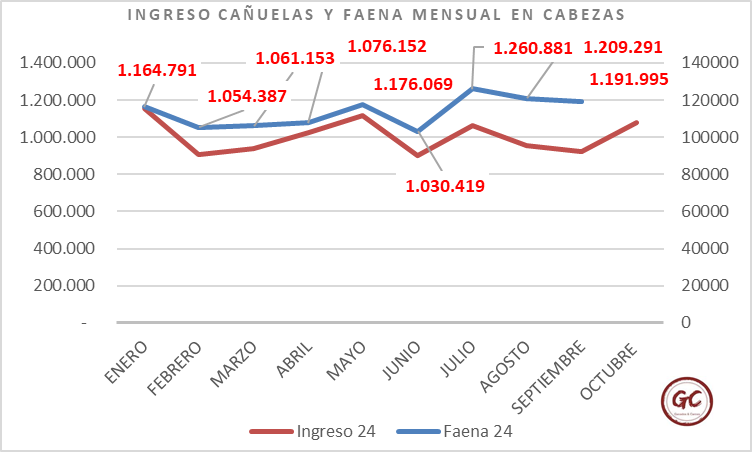

Más allá de esos detalles, esperamos una faena para el mes de Octubre muy parecida a la faena del mes de Julio, que fue un mes récord de faena para el año, donde esperamos que tengamos faena cercana o superior a 1250000 cabezas, entrando este mes al PODIO del año.

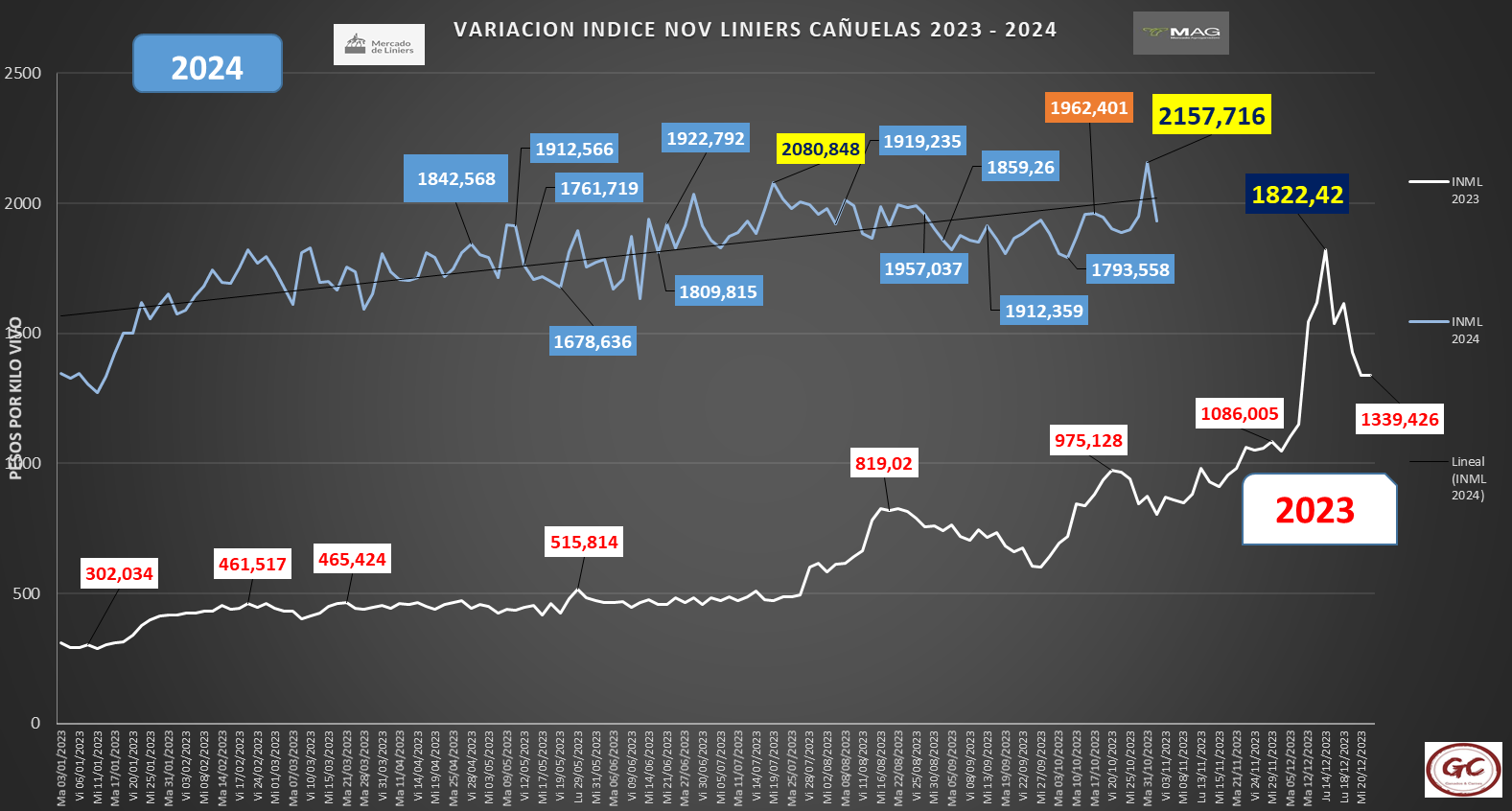

Con esta gran oferta para el mes, resultaría poco probable pensar que los precios reaccionen en positivo, pero la realidad supera a la ficción y esto sucedió el Jueves 31 de Octubre pasado, donde tuvimos el precio récord del año.

El gráfico nos indica los momentos en que los precios estuvieron por encima de la línea de tendencia, vemos que la oferta abultada de los últimos 60 días, los precios estuvieron por debajo de la línea de tendencia, pero esta semana hubo un rebote.

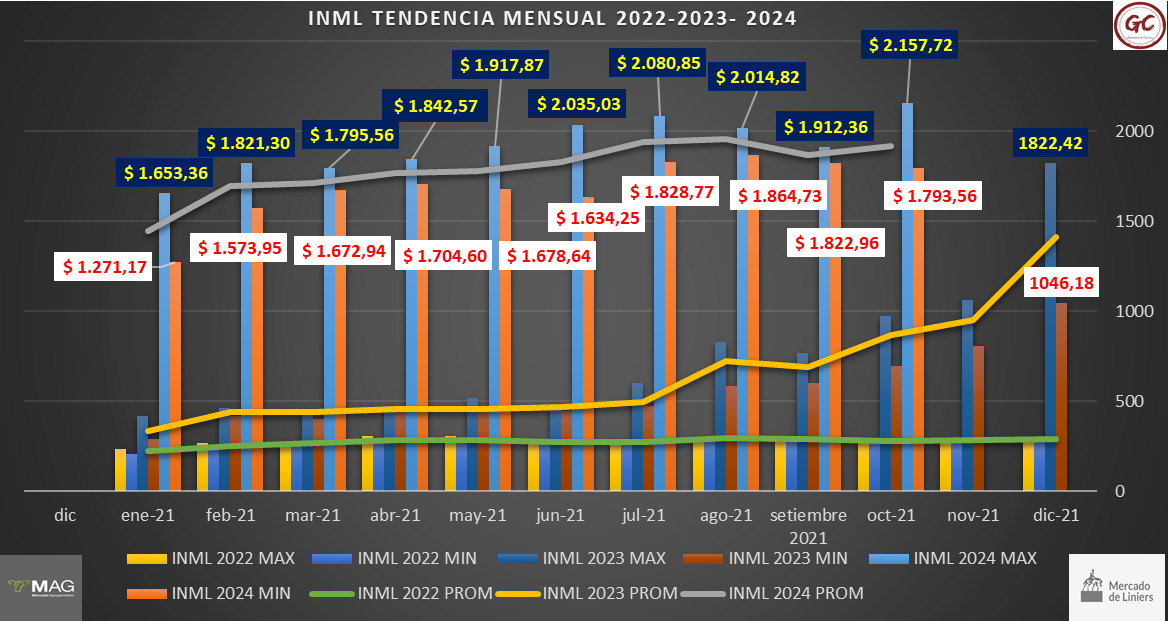

La línea de tendencias promedios, los mínimos y máximos, indican lo siguiente:

El máximo está muy lejano al mínimo, esto nos dice que durante noviembre esta brecha se va a contraer subiendo el mínimo de precios, esto elevará el promedio y tendremos una suba de precios, sólo mirando las reglas de juego del precio, los precios se arbitran.

El promedio intenta recuperar los niveles de precios de Julio, aunque es probable que lo supere.

Precios por categorías

El comportamiento de oferta y de precios por categorías ha sido dispar, así las categorías dedicadas a exportación sostienen subas de precios, en tanto que las categorías de consumo interno están en niveles de precios estables.

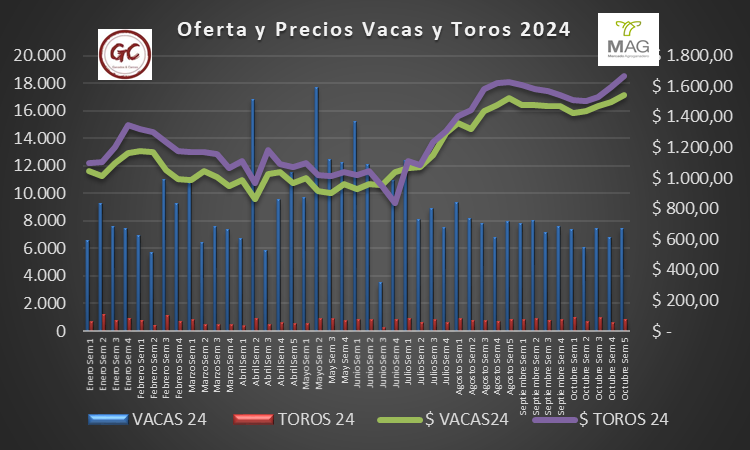

Vacas y Toros (Exportación a China, Israel y UE)

Ambas categorías tienen un nuevo impulso de precios, en barras podemos ver que esto se da en el contexto de una contracción importante de la oferta, pero el principal driver ha sido la quita de Derechos de Exportación por parte del Gobierno nacional a la categoría Vacas.

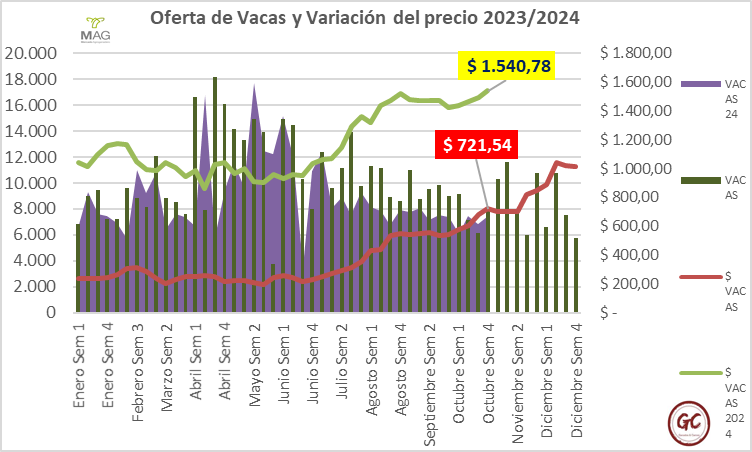

Haciendo foco sobre la categoría vacas, comparando 2023 y 2024, la oferta tiene una tendencia de ajuste a la baja, mucho más ajustada en 2024 que en 2023, año de sequía, las curvas de precios pareciera que se van a comportar de manera similar, lo que indica que aún no hemos llegado a precio máximo de la categoría vacas que debiera aparecer durante la primer quincena de Diciembre.

El precio se ha ajustado un 113% año contra año, cuando la inflación supera el 210 %.

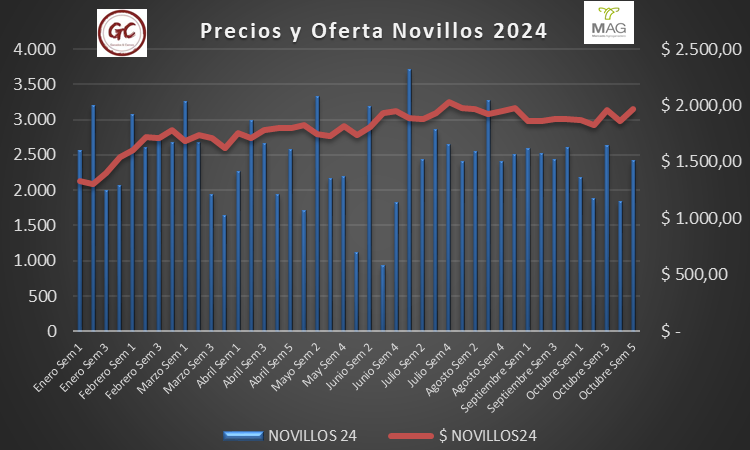

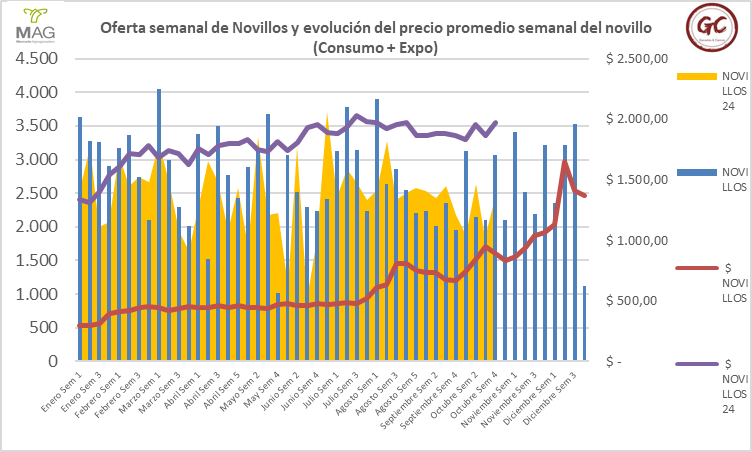

Novillos (Consumo y Exportación a Israel, Chile, Brasil, UE y USA)

En esta categoría aún se mantienen los derechos de exportación (6,25%), siendo esta el principal ancla que quita competitividad a la exportación argentina en frente a los países vecinos.

Durante Julio el precio fue mejor, la tendencia ahora es recomponerse y superar los valores de Julio, con una oferta que se contrae, cuanto más se ordenen las precipitaciones en todo el país y las pasturas recuperen sus niveles productivos esta oferta será más restrictiva.

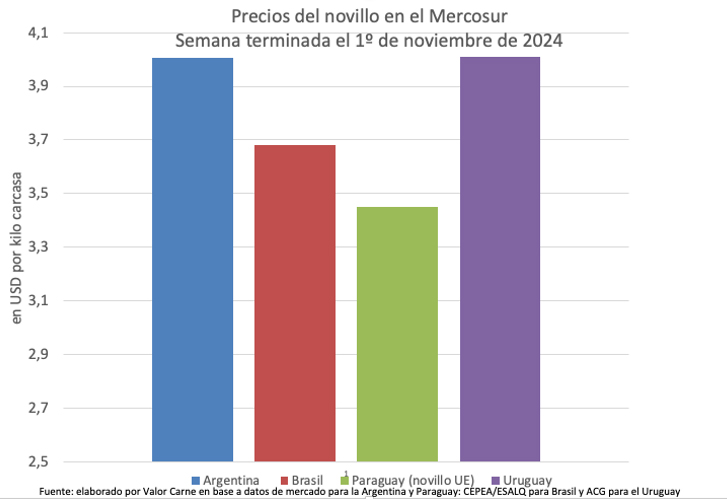

Valor carne nos comparte su trabajo de seguimiento de los precios comparados entre los países de Mercosur.

Brasil ha dejado de liquidar y se ha recompuesto el nivel de precios y Argentina se encuentra en los niveles de precios más elevados junto a Uruguay.

La diferencia entre Uruguay y Argentina son los mercados a los cuales puede aspirar, Uruguay ha conquistado mercados de alto precio que Argentina no posee, esto hace que los precios para esta categoría que reciben los productores están frenados y esto no incentiva a producir más novillos.

Es imperativo que el Gobierno tome la decisión de quita de derechos de exportación a todas las carnes, esto impulsará las exportaciones de esta categoría y la haría más competitiva.

Un tipo de cambio único también aportaría a mejorar la posibilidad de competir de la Argentina, pero este segundo punto parece que se deberá esperar un poco más de tiempo, las DEX se pueden quitar mañana sin problemas para la recaudación del Gobierno nacional que tendrá inmediatamente mayor ingresos de dólares por activación de esta exportaciones.

La oferta de novillos es inferior a la del año pasado, pero esto no se refleja en recomposición de los precios por los problemas estructurales que tiene la Argentina actualmente.

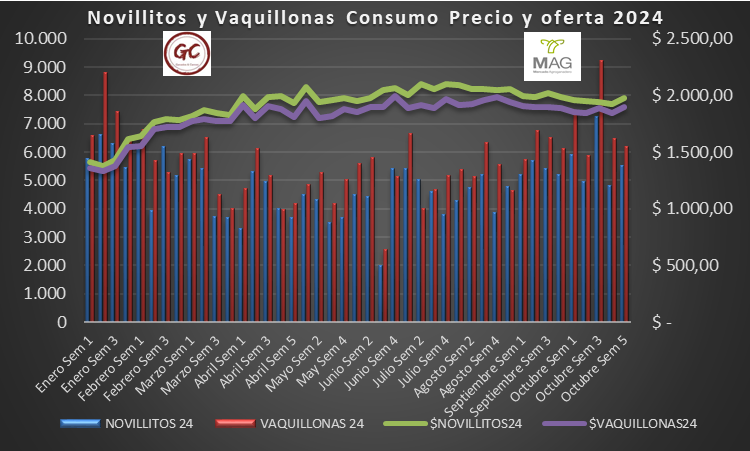

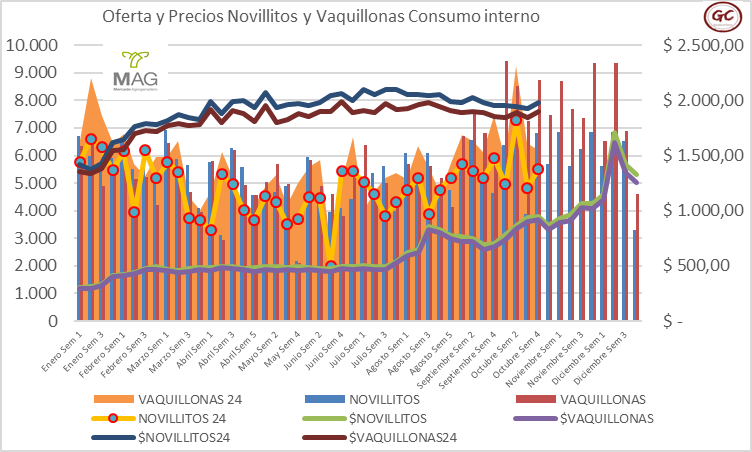

Novillitos y Vaquillonas (Consumo interno)

Los salarios se comienzan a recuperar lentamente contra la inflación mensual, aunque algunos rubros siguen aumentando por encima de los sueldos.

Transporte, energía, combustibles, salud prepaga y conectividad siguen aumentando muy por encima de la inflación, limitando a las familias que dediquen parte de esa recuperación de salario al consumo.

El gráfico nos permite inferir que cuando la oferta de Novillitos y Vaquillonas en el Mercado Agroganadero de Cañuelas se parece a 9000 cabezas semanales, los precios fueron superiores a la realidad actual donde la oferta semanal de estas categorías se parece a 11000 cabezas semanales.

La oferta se compone principalmente de vaquillonas provenientes de engordes a corral que superan largamente a la oferta de novillitos, pero, como tendencia, parece que la oferta comienza a ajustar a la baja muy lentamente.

Si tomamos como referencia el 2023 estaríamos en los albores de la recomposición de precios, mirando la tendencia de cierre de mes parece que será lo que tendremos y si fuera similar a lo de 2023 tendremos nuevamente el máximo del año la segunda quincena de diciembre.

Para que esto suceda deberíamos ver una reducción importante de la oferta de la categoría vaquillonas.

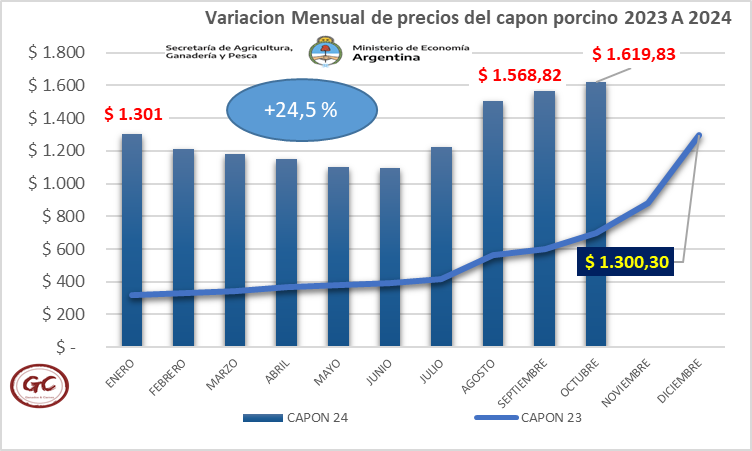

Sector Porcino

El precio del capón porcino sigue recomponiendose, a una tasa menor, pero continúa recomponiendose.

La recomposición de precios Enero a Octubre ha sido del 24.5 %, muy lejos del 107 % de la variación del índice precios al consumidor (IPC).

Esta es la misma relación entre el máximo precio del 2023 y el precio actual, mostrando un retraso que impacta en las inversiones y el nivel productivo del sector que debe hacer ajustes para sostenerse.

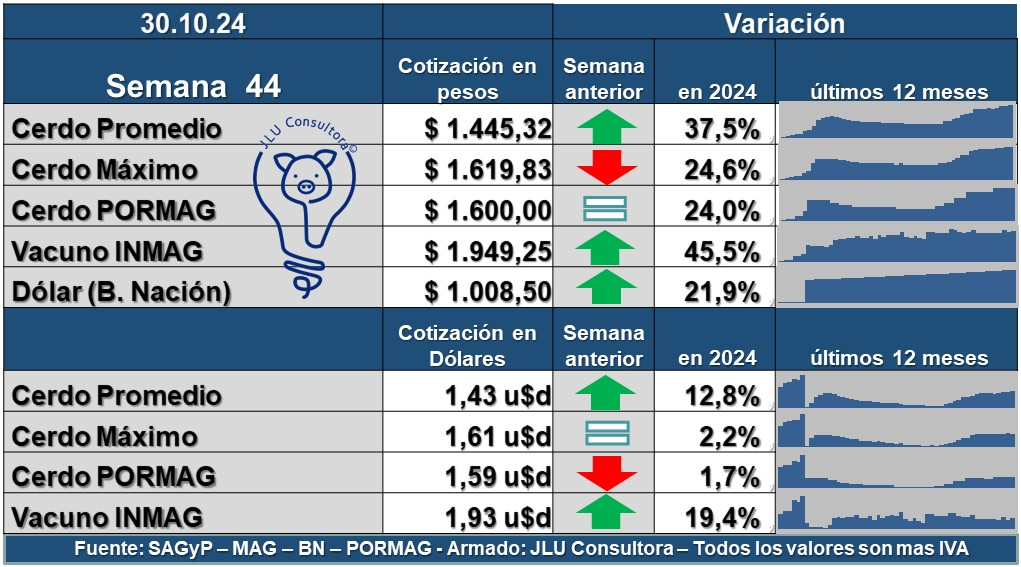

Agradecemos a Juan Luis Ucelli que nos comparte semanalmente su trabajo.

Esto muestra las relaciones de precios del capón porcino, el novillo cañuelas y el dólar oficial.

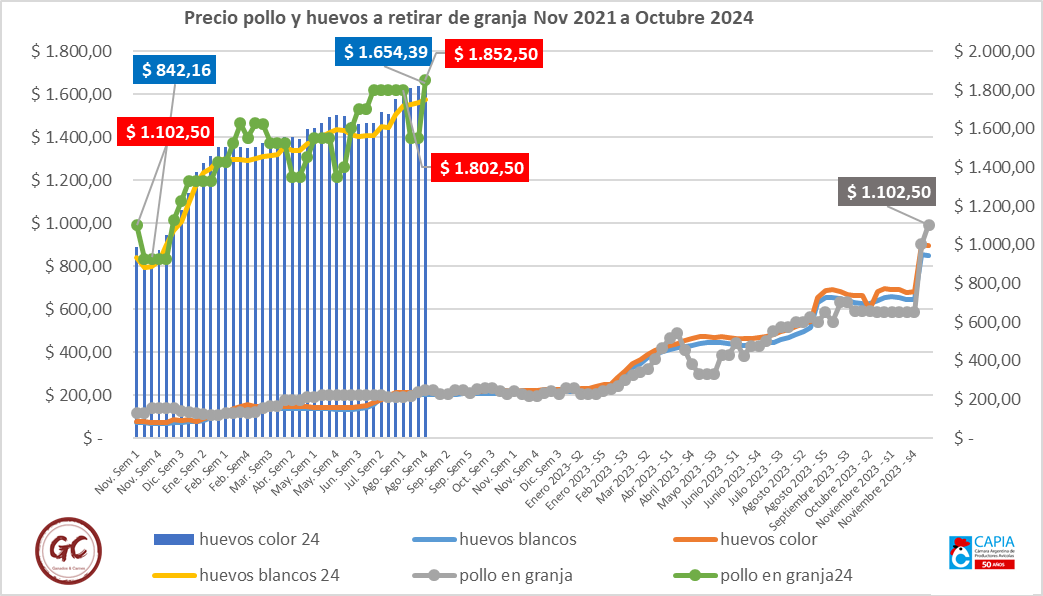

Sector Avícola

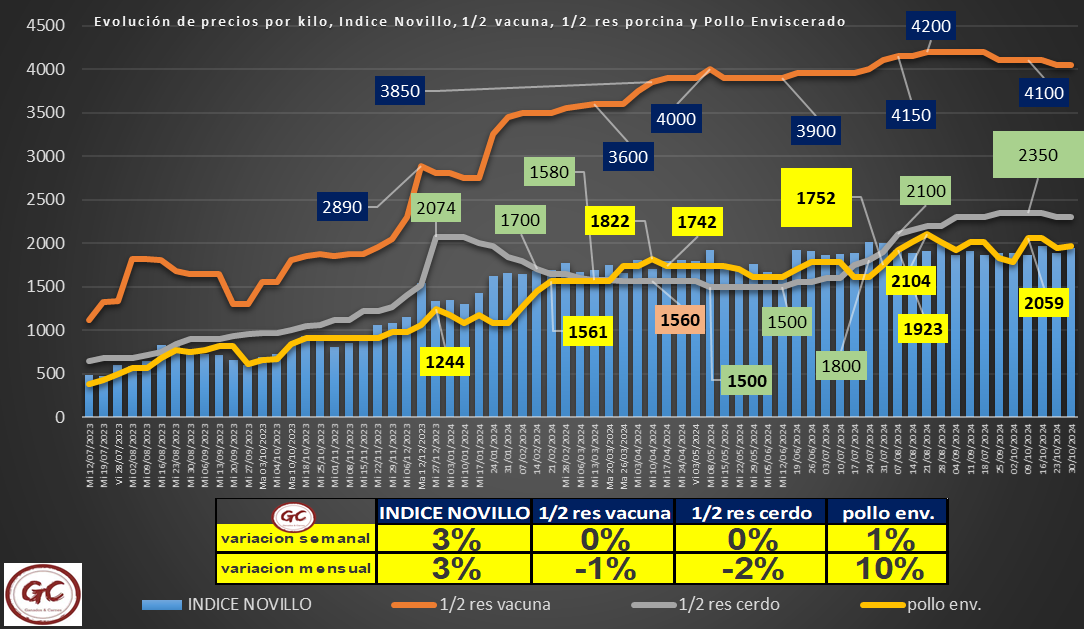

Los precios para el pollo a retirar de granja es el mismo en las últimas semanas, en tanto los huevos tienen incrementos semanales de precios.

El consumidor y la producción ajustan exactamente, una menor producción de huevos por temperaturas y reducción de ponedoras a nivel país por falta de competitividad permite aumento de precios, para el pollo, el ancla de la carne vacuna no le permite llegar al precio que permitiría recuperar márgenes, aunque intenta recomponer precios.

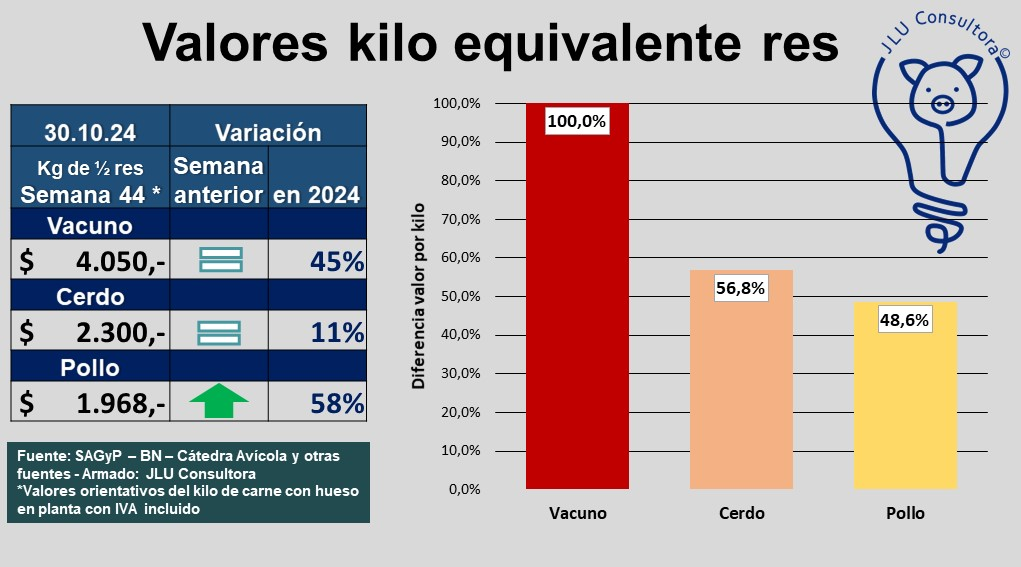

La comparativa que gentilmente nos comparte Juan Luis Ucelli vemos que durante las últimas 6 semanas estamos estabilizados cerca de niveles de equilibrio, recordando que el equilibrio es con una media res porcina que equivale al 60 % del precio de la media res vacuna, un pollo eviscerado que equivale al 50 % del precio de la media res vacuna.

El precio de la media res vacuna está haciendo de tapón a los demás precios, cuando comience a recomponerse el precio de la media res vacuna a valores de Julio, esto dará lugar a que las demás carnes sigan la misma tendencia.

El incremento del valor de novillo no llega a la cadena de distribución que está muy cautelosa, excesiva oferta de carne en carnicerías hace que se deba absorber los diferenciales.

Cerdo y pollo intentan recomponerse y se encuentran con el techo de la carne vacuna.

Conclusiones

Estamos en vísperas del aumento de precios para el ganado en pie en la Argentina.

La velocidad en la que será posible lograr recomposición de precios hoy depende en parte de una decisión del Gobierno Nacional para la categoría Novillos, por el otro, una restricción de oferta de vaquillonas que provienen de los engordes a corral.

En el marco de las probabilidades, es esperable que tengamos ajuste de oferta a la baja de los envíos de los engordes a corral, ajuste a la baja de la faena mensual y esto sea el primer impulso de recomposición de precios de carne vacuna, con ello la posibilidad que las demás carnes puedan lograr una mejora también.

Esperamos (algo de información manejamos), para fin de año el Gobierno anuncie derechos de exportación cero para todas las proteínas animales, liberando a la categoría novillos y pudiendo de esta manera recomponer los precios para los ganaderos.

@GandosCarnes viene anticipando que tendremos incrementos de precios hacia Noviembre y Diciembre 2024, pero sobre todo una recomposición importante para Marzo 2025, los números indicarían que estamos muy cerca de que el pronósticos se vuelva realidad.

Ing. Andres Costamagna - GyC