Informe Precios Ganaderos 30-8-2025: «La Exportación tracciona y el consumo no cede»

En nuestro primer informe de 2025, allá por el 16 de Enero titulamos, recuperación genuina del consumo argentino de carne vacuna, eso se ha afirmado durante 2025.

En Julio la cantidad de toneladas dedicadas al consumo interno fueron de producción local 214 mil, de importación 4 mil toneladas, un total de 218 mil toneladas, un récord que se ha repetido en los últimos 3 años.

Comparando el 2022 (Área) donde la situación económica del país era rotundamente diferente a la actual (Línea), vemos que en todos los meses el consumo interno ha estado tomando un volumen mayor de carne vacuna, mostrando que el consumo de carne vacuna es inelástico.

Con la mirada en las exportaciones, el destino menor de la producción argentina de carne vacuna, vemos que durante 2025 (Línea) las mismas han estado muy por debajo de otros años, muy alejadas del 2024 (Área), superando en el mes de Julio, probablemente en el mes de Agosto tengamos una situación similar.

Como conclusión, el aumento de la exportación no está compitiendo con el consumo interno, sino que lo está potenciando.

A pocos días de tener la publicación oficial de la faena de Agosto, podemos anticipar que la misma superará 1.185 millones de cabezas, tal vez llegue a 1.2 millones de cabezas, lo que marcará nuevamente un record de producción mensual, un record de toneladas que abastecerá al consumo local y un volumen de toneladas de exportación creciente.

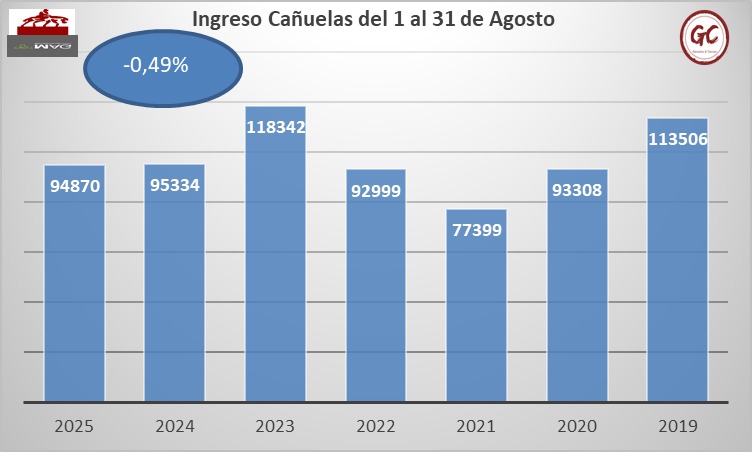

Esperamos un empate con la faena de cabezas del año pasado, pero un peso de faena un 3 % superior lo que dará mayor producción de carne vacuna, esto lo estimamos en función del ingreso al Mercado Concentrador de Hacienda de Cañuelas.

Con un ingreso que es un empate técnico entre Agosto 2024 y Agosto 2025, lo esperable es que la faena 2025 se parezca en cantidad de cabezas a la faena 2024.

Aunque muchos analistas hacen especulaciones de cómo finalizará el año 2025, normalmente la faena del segundo semestre es levemente superior en cabezas que la del primer semestre.

En la mayoría de los años el primer semestre se faenan el 48 % del total del año, en tanto que en el segundo semestre se faena un 52 %, con esto en mente, conociendo que la faena del primer semestre 2025 fue de 6.55 millones de cabezas la faena podría ubicarse entrono a 13.6 y 13.7 millones de cabezas, por debajo de las faenas de 2023 (año de sequía 14,47 millones de cabezas) y cercana a la faena de 2024 (13.84 millones de cabezas), aunque levemente por debajo.

No obstante y transcurridos 8 de los 12 meses el ingreso a Cañuelas ha sido un 7.5 % inferior, entendiendo que la exportación cambia la influencia de este mercado sobre la faena mensual, mayores compras directas de la industria, mantenemos nuestro pronóstico que la faena argentina se situará entorno a 13.5 y 13.6 millones de cabezas, menor en cabezas, pero la producción de carne similar o levemente superior por aumento del peso medio res.

Evolución de los precios

Un cambio de tendencia en las diferentes categorías muestran la diferencia entre las posibilidades que tiene el sector exportador argentino, y el consumo local.

La demanda mundial de carne esta muy firme, con precios récords, con nuevos consumidores que se inclinan por este producto, lo reflejamos en nuestra editorial de días pasados.

https://ganadosycarnes.com/editorial/carne-vacuna-el-consumo-presiona-a-la-produccion-america-del-sur-tiene-el-desafio/

Con menor carga impositiva (reducción de los derechos de exportación al novillo) y un tipo de cambio más competitivo las categorías dedicadas principalmente a exportación (Vacas y Toros) muestran una recuperación de precios muy importante en esta parte del año comparada con el primer semestre.

En tanto al consumo interno (Novillitos y Vaquillonas), la limitante del salario, a pesar de que la inflación se ha reducido, implica que los precios se mantengan en niveles similares durante los últimos meses.

Vacas y Toros (Destino Principal Exportación)

Con una oferta más reducida que en 2024, el primer semestre comparado con el mes de Diciembre de 2024 había tenido una actualización que no superó el 0,5 %.

A partir de la corrección cambiaria, un mercado internacional ávido de producto, la política agresiva de Donald Trump con los aranceles, la demanda se hace presente y los precios han mejorado un 50,8 % comparado con el precio Diciembre 2024, en tan solo 3 semanas.

Novillos (Consumo y Exportación Integrada)

El precio de los novillos a pesar que la oferta es similar a la del año próximo pasado, los precios deben equilibrarse entre los cortes que quedan para consumo interno y los cortes para exportación, no obstante resulta interesante que son superiores un 28 % respecto a Diciembre 2024 y tienen una leve tendencia a la suba sostenida en las últimas 4 semanas.

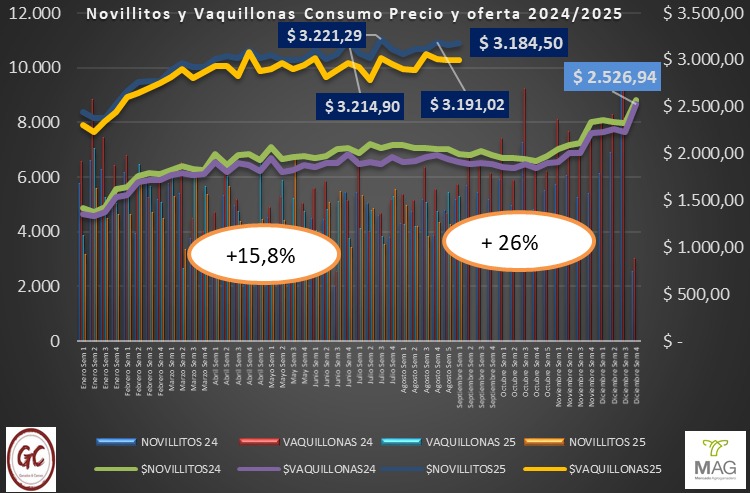

Novillitos y Vaquillonas (Consumo Interno)

En el caso de las categorías dedicadas al consumo interno los precios se mantienen estables desde hace varios meses.

En este gráfico podemos ver que los precios del ganado liviano se asemeja al del ganado pesado, la actualización de precios es similar, 26 %, no obstante, vemos que desde Febrero los precios son similares, son 6 meses con estabilidad de precios.

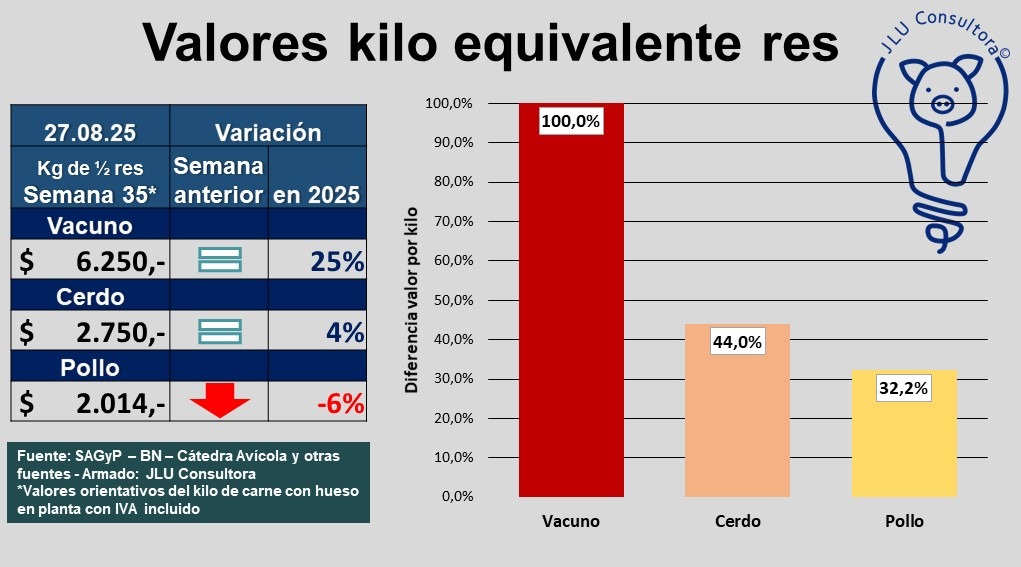

Sector Porcino

El sector porcino tiene la limitante de las importaciones, todo el crecimiento de carne porcina se está abasteciendo de carne importada.

No obstante el precio del porcino ha tenido un repunte.

Agradeciendo a Juan Luis Ucelli que nos comparte habitualmente sus números muy interesantes, esto se debe a que las relaciones entre las carnes se han quebrado, pero leve recuperación de la economía argentina permite que las mismas intenten lograr los equilibrios del pasado cercano.

Nuestros lectores habituales lo deben recordar, para los nuevos se los comento, en la Argentina las relaciones entre el precio media res carne vacuna/Medi Res Carne Porcina/ Pollo eviscerado, precios en la local comercializador, el cerdo si ubicaba entre 55 y 60 % del valor de la media res vacuna, el pollo entre 45 % y 50 %.

La nueva economía argentina hace que los valores de las carnes tienen proporciones similares a las del resto del mundo, no obstante los operadores acostumbrados a relaciones más elevadas tienen a hacer correcciones que luego el consumidor no convalida.

Sector Aviar

El sector avícola argentino se encuentra en la encrucijada, las importaciones comienzan a presionar, y el salario no mejora, por ello los precios tanto de los huevos como de la carne aviar tienden a ajustar en baja.

Tanto la carne aviar, como los huevos se acercan a los valores de fin de 2024, retrasando contra la inflación influenciados por la falta de capacidad del salario argentino de enfrentar todos los costos mensuales que se incrementan en el seno de las familias.

Combinando todas las carnes, vemos que los precios se están moviendo del siguiente modo;

El panorama es muy claro, a pesar que el Índice Novillo (ganado en pie) ajusta a la suba mensual y semanal, la media res se contrae, siguiendo el camino de la carne porcina y la carne aviar.

Este ajuste debe ser absorbido por el comercio minorista y la cadena industrial, que se encuentran en una fuerte encrucijada, no pueden subir el precio a los consumidores porque pierden flujo de ventas y no están acostumbrados a hacer ajustes en los costos, muy pocos saben calcular realmente sus costos de manera.

Como panorama general podemos decir:

El consumo mundial de carnes aumenta, pero el que tiene una restricción importante de oferta es el de carne vacuna, por lo que los precios son muy elevados a nivel global.

La producción de todas las carnes aumenta en la argentina y el consumidor argentino está recibiendo más cantidad de producto, pero con salarios que están por detrás de la inflación, la cadena debe ajustar sus márgenes o trabajar fuertemente en sus costos.

Los altos costos de la energía y laborales llevaran a la concentración y cierre de locales comerciales, aquellos que no puedan corregir sus costos de manera drástica no podrán superar la crisis y esperar a que la economía argentina vuelva al sendero del crecimiento.

Lo sostuvimos y lo sostenemos, a mayor EXPORTACIÓN DE CARNE VACUNA, MAYOR CONSUMO INTERNO A PRECIO RAZONABLE, lo muestran las estadísticas nacionales.

Todos nuestros análisis surgen de información pública, que está disponible generada por el Estado Argentino o por entidades privadas, lo único que hacemos que poner nuestra interpretación de la información.

Ing. Andres Costamagna - GyC